Relations presse immobilier

Contact médias : Carol Galivel - 01 41 05 02 02

Taux de crédit immobilier : records d’octobre 2016 battus

Demande en hausse face aux taux très bas

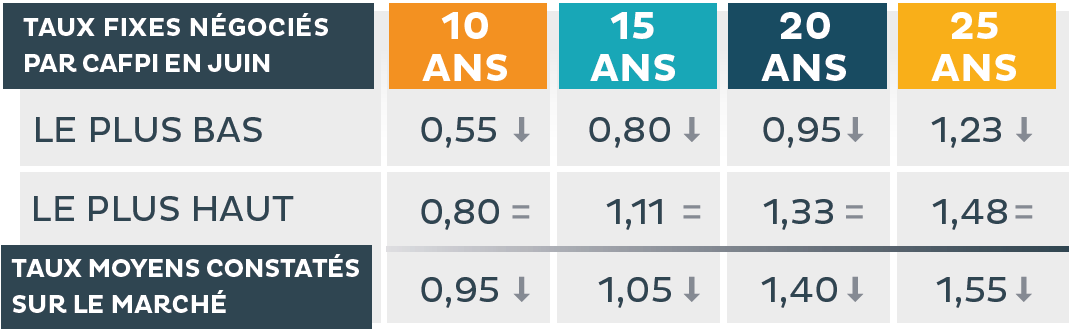

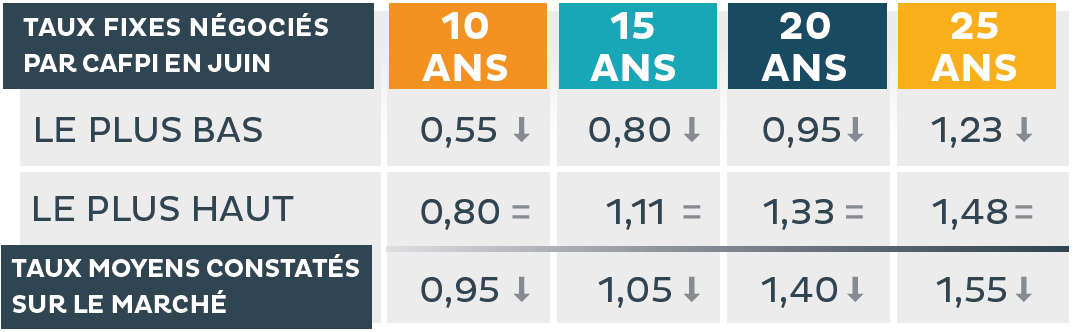

Le mois de mai a été très dynamique du côté des crédits immobiliers. Ainsi les taux moyens obtenus par Cafpi pour ses clients en mai sont en baisse sur l’ensemble des durées avec 0,66% sur 10 ans, 0,94% sur 15 ans, 1,12% sur 20 ans et 1,32% sur 25 ans. Ces taux négociés très bas, ajoutés à la dynamique du printemps, entrainent une hausse de la demande. « Nous enregistrons une hausse de 8% de nouvelles demandes sur les 5 premiers mois de 2019 par rapport à la même période en 2018 », souligne Philippe Taboret, Directeur Général Adjoint de Cafpi. Cette hausse s’accélère. « En mai, la hausse de la demande atteint 13% par rapport à mai 2018 », ajoute-t-il. Cette dynamique profite aux primo-accédants dont la part augmente au sein de la clientèle de Cafpi pour atteindre 65%.

Le pouvoir d’achat immobilier se maintient

La capacité d’emprunt avec un crédit sur 20 ans pour une mensualité de 1 000 € reste stable par rapport au mois précédent, avec une moyenne de 213 999 € emprunté en mai contre 213 483 € le mois précédent. La stabilité des prix permet ainsi de maintenir la surface achetable qui a gagné 0,15m² à Bordeaux ou 0,13 m² à Strasbourg, entre mai et avril, mais a perdu 0,07m² à Marseille et 0,12m² à Paris. L’amélioration sur les taux, conjuguée à l’allongement des durées, permet pour le moment de compenser la hausse des prix dans les zones tendues.

« La négociation d’assurance participe également à cette bonne tenue du pouvoir d’achat immobilier », renchérit Philippe Taboret. Enfin, de plus en plus de contrats d’assurance-emprunteur sont négociés séparément du prêt immobilier. Il en découle une amélioration notable du coût global du crédit.

Mais une situation qui se tend

Si pour le moment les conditions sont réunies pour maintenir une belle dynamique sur le marché de l’existant, les chiffres de la construction laisse planer des doutes. D’après les derniers chiffres du Ministère de la Cohésion des territoires, le nombre de permis de construire accordés entre février et avril a chuté de 8% par rapport aux trois mêmes mois de 2018, et les mises en chantier de logements neufs ont reculé de 5,7%.

En conséquence, les besoins en logements neufs risquent de ne pas être satisfaits dans les années à venir, maintenant une tension sur les prix de l’immobilier ancien. « La baisse des taux et l’allongement des durées ne sont pas extensibles à l’infini, il reste une marge de manœuvre, mais de plus en plus faible », précise Philippe Taboret. « Le logement est un besoin primaire, il est donc urgent de prendre des mesures visant à donner une impulsion à ce secteur pour loger le plus grand nombre, que ce soit via l’accession ou la location. La demande est aujourd’hui très forte, il appartient au Gouvernement d’agir pour pouvoir y répondre », poursuit-il.

Parmi les angles possibles d’intervention : la simplification des normes pour baisser les coûts de construction, la libération du foncier, le rezonage du PTZ, le retour des APL Accession…

Des perspectives au beau fixe pour les mois à venir.

Pour ce qui est du futur proche, les taux vont continuer de bénéficier de la politique accommodante des Banques centrales et de la forte concurrence entre les banques. « Des baisses sont encore possibles, même si les taux plancher se rapprochent. La situation économique mondiale, avec une croissance en berne, ne laisse présager aucune inflexion des taux pour les mois qui viennent », conclut Philippe Taboret.

{kind=link}