Relations presse immobilier

Contact médias : Carol Galivel - 01 41 05 02 02

30 jan. 18

Le Baromètre des services financiers dans la ville intelligente

Innovation et renouvellement des comportements urbains et de l’expérience client

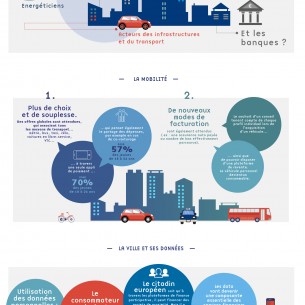

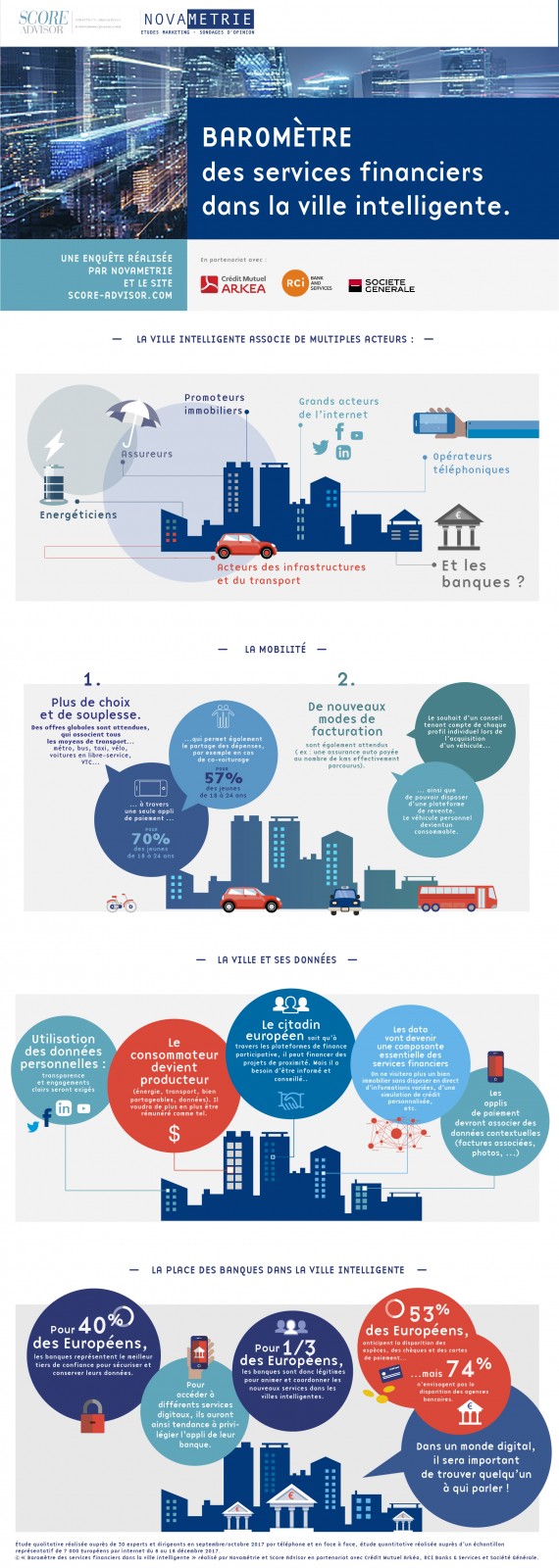

La « ville intelligente » mobilise de multiples partenaires : opérateurs téléphoniques, grands acteurs de l’Internet, promoteurs immobiliers, énergéticiens, constructeurs automobiles, acteurs des infrastructures et du transport. Et les banques ? Quels sont leur place et leurs rôles dans la Smart City ? Quels nouveaux services financiers peuvent émerger pour accompagner les innovations en matière de mobilité et de connectivité, pour anticiper les évolutions de l’usage des données personnelles, de la santé, de la domotique et de l’information dans les villes ? Comment les banques peuvent-elles contribuer à promouvoir, diffuser et coordonner de nouveaux services dans les villes intelligentes ?

Pour répondre à ces interrogations, nous avons mené une double enquête. Une étude qualitative a été réalisée auprès de 30 dirigeants et experts de secteurs variés (services, télécommunications, immobilier, collectivités locales, énergie, startups, établissements financiers, en France et à l’international) et l’étude quantitative, menée auprès d’un échantillon représentatif de 7 000 Européens (France, Allemagne, Grande-Bretagne, Suède, Pays-Bas, Italie, Espagne). Face au panorama des nouveaux usages et services financiers possibles dans la ville intelligente, l’étude éclaire les perceptions, les sensibilités et les éventuelles craintes des Européens.

Les chiffres clés à retenir :

• Les banques sont légitimes pour animer et coordonner les nouveaux services dans la ville, pour 32% des Européens qui se prononcent,

• Le public anticipe des offres globales qui associent tous les moyens de transport (métro, bus, taxi, vélo, voitures en libre-service, VTC) à travers une seule application de paiement (pour 70% des jeunes de 18 à 24 ans), qui permet également le partage des dépenses, par exemple en cas de co-voiturage (pour 57% des jeunes de 18 à 24 ans),

• Pour 74% des Européens, les agences bancaires existeront toujours dans les villes de demain mais dans la perspective de villes intelligentes, les banques devront innover et se renouveler.

Pour 32% des Européens qui se prononcent, les banques sont légitimes pour animer et coordonner les nouveaux services dans les villes

La question du rôle des établissements financiers dans la ville intelligente est rarement posée et la réponse est surprenante : pour le public, les banques représentent les acteurs les plus légitimes pour animer et coordonner les nouveaux services dans les villes, après les pouvoirs publics mais devant les GAFA ou les opérateurs téléphoniques.

Pour 40% des Européens, la banque est identifiée comme le meilleur tiers de confiance

La banque reste le premier tiers de confiance cité pour la sécurité et la conservation des données personnelles. Cela est susceptible de se traduire par une confiance accrue vis-à-vis des applications bancaires. En réponse aux experts qui estiment que ce capital confiance diminue, les banques doivent s’engager sur l’utilisation et la conservation des données clients, par exemple à travers la mise en force d’un droit à l’oubli ou la transparence de leurs critères de scoring.

Le consommateur devient producteur et financeur

Les données vont devenir un levier essentiel pour enrichir l’expérience client et élargir le périmètre des services financiers, à travers des partenariats. Ce constat rejoint une mutation importante : les consommateurs, se transforment en producteurs de données, de transport et d’énergie et seraient sensibles au fait d’être rémunérés. Les tarifications, quant à elles, devront s’adapter tant à l’émergence de l’économie du partage qu’à la généralisation de ce qu’on peut nommer « l’effet Airbnb ». Les consommateurs deviennent également financeurs à travers la finance participative – d’ores et déjà, 21% des Français voudraient être informés et conseillés en la matière. En somme, le nouveau décor des villes, adapté aux comportements émergents des consommateurs, commence à se dessiner et les banques doivent rapidement s’y projeter.

74% des Européens estiment que les agences bancaires existeront toujours dans les villes de demain

Les Européens expriment un besoin d’intégration des services digitaux mais valorisent la possibilité d’interactions directes. A une large majorité, ils n’envisagent pas la disparition des agences bancaires. Dans la ville intelligente, les banques devront faire évoluer leur dispositif de contact en face à face, comme leurs automates. Ils sont 53 % à anticiper la fin des moyens de paiement et estiment qu’ils n’auront plus besoin demain d’espèces, de chèques ou même de cartes de paiement au profit de solutions biométriques.

L’adoption des nouveaux services prioritairement plébiscitée par les jeunes

Les innovations séduisent prioritairement les plus jeunes, tandis que les appréciations sont assez nettement différenciées entre une Europe latine plutôt audacieuse et des pays du Nord assez conservateurs ; la France se situant exactement entre les deux. Alors que le public est sensible à des offres à options complètes et end-to-end (allant de l’achat d’un véhicule ou d’un bien immobilier à sa revente éventuelle sur une plateforme mise en place par le vendeur, par exemple), il souhaite également pouvoir compter sur une seule application de gestion et de paiement. Une application permettant de faire passer des offres beaucoup plus documentées qu’aujourd’hui. Ainsi par exemple, pour un bien immobilier, on disposera d’informations sur le quartier (activités commerciales, flux de transports, catégories d’habitants, …) et sur l’immeuble (bilan énergétique). Dès lors, les conseils gagneront à être davantage personnalisés et instantanés. La ville intelligente, sera vécue à travers des outils connectés de gestion et d’assistance embarqués. Certains experts voient de services innovants, comme les robot-taxis, émerger d’ici 5 ans. Néanmoins, le niveau d’attractivité de ces nouveaux usages démontre qu’à ce stade, les comportements évolueront sans doute plus progressivement.

Méthodologie de l’étude

Etude qualitative réalisée auprès de 30 experts et dirigeants en septembre/octobre 2017 par téléphone et en face à face, étude quantitative réalisée auprès d’un échantillon représentatif de 7 000 Européens par internet du 8 au 18 décembre 2017.

Copyright « Baromètre des services financiers dans la ville intelligente, réalisé par Novametrie et le site Score Advisor en partenariat avec Crédit Mutuel Arkéa, RCI Bank and Services et Société Générale »

Pour répondre à ces interrogations, nous avons mené une double enquête. Une étude qualitative a été réalisée auprès de 30 dirigeants et experts de secteurs variés (services, télécommunications, immobilier, collectivités locales, énergie, startups, établissements financiers, en France et à l’international) et l’étude quantitative, menée auprès d’un échantillon représentatif de 7 000 Européens (France, Allemagne, Grande-Bretagne, Suède, Pays-Bas, Italie, Espagne). Face au panorama des nouveaux usages et services financiers possibles dans la ville intelligente, l’étude éclaire les perceptions, les sensibilités et les éventuelles craintes des Européens.

Les chiffres clés à retenir :

• Les banques sont légitimes pour animer et coordonner les nouveaux services dans la ville, pour 32% des Européens qui se prononcent,

• Le public anticipe des offres globales qui associent tous les moyens de transport (métro, bus, taxi, vélo, voitures en libre-service, VTC) à travers une seule application de paiement (pour 70% des jeunes de 18 à 24 ans), qui permet également le partage des dépenses, par exemple en cas de co-voiturage (pour 57% des jeunes de 18 à 24 ans),

• Pour 74% des Européens, les agences bancaires existeront toujours dans les villes de demain mais dans la perspective de villes intelligentes, les banques devront innover et se renouveler.

Pour 32% des Européens qui se prononcent, les banques sont légitimes pour animer et coordonner les nouveaux services dans les villes

La question du rôle des établissements financiers dans la ville intelligente est rarement posée et la réponse est surprenante : pour le public, les banques représentent les acteurs les plus légitimes pour animer et coordonner les nouveaux services dans les villes, après les pouvoirs publics mais devant les GAFA ou les opérateurs téléphoniques.

Pour 40% des Européens, la banque est identifiée comme le meilleur tiers de confiance

La banque reste le premier tiers de confiance cité pour la sécurité et la conservation des données personnelles. Cela est susceptible de se traduire par une confiance accrue vis-à-vis des applications bancaires. En réponse aux experts qui estiment que ce capital confiance diminue, les banques doivent s’engager sur l’utilisation et la conservation des données clients, par exemple à travers la mise en force d’un droit à l’oubli ou la transparence de leurs critères de scoring.

Le consommateur devient producteur et financeur

Les données vont devenir un levier essentiel pour enrichir l’expérience client et élargir le périmètre des services financiers, à travers des partenariats. Ce constat rejoint une mutation importante : les consommateurs, se transforment en producteurs de données, de transport et d’énergie et seraient sensibles au fait d’être rémunérés. Les tarifications, quant à elles, devront s’adapter tant à l’émergence de l’économie du partage qu’à la généralisation de ce qu’on peut nommer « l’effet Airbnb ». Les consommateurs deviennent également financeurs à travers la finance participative – d’ores et déjà, 21% des Français voudraient être informés et conseillés en la matière. En somme, le nouveau décor des villes, adapté aux comportements émergents des consommateurs, commence à se dessiner et les banques doivent rapidement s’y projeter.

74% des Européens estiment que les agences bancaires existeront toujours dans les villes de demain

Les Européens expriment un besoin d’intégration des services digitaux mais valorisent la possibilité d’interactions directes. A une large majorité, ils n’envisagent pas la disparition des agences bancaires. Dans la ville intelligente, les banques devront faire évoluer leur dispositif de contact en face à face, comme leurs automates. Ils sont 53 % à anticiper la fin des moyens de paiement et estiment qu’ils n’auront plus besoin demain d’espèces, de chèques ou même de cartes de paiement au profit de solutions biométriques.

L’adoption des nouveaux services prioritairement plébiscitée par les jeunes

Les innovations séduisent prioritairement les plus jeunes, tandis que les appréciations sont assez nettement différenciées entre une Europe latine plutôt audacieuse et des pays du Nord assez conservateurs ; la France se situant exactement entre les deux. Alors que le public est sensible à des offres à options complètes et end-to-end (allant de l’achat d’un véhicule ou d’un bien immobilier à sa revente éventuelle sur une plateforme mise en place par le vendeur, par exemple), il souhaite également pouvoir compter sur une seule application de gestion et de paiement. Une application permettant de faire passer des offres beaucoup plus documentées qu’aujourd’hui. Ainsi par exemple, pour un bien immobilier, on disposera d’informations sur le quartier (activités commerciales, flux de transports, catégories d’habitants, …) et sur l’immeuble (bilan énergétique). Dès lors, les conseils gagneront à être davantage personnalisés et instantanés. La ville intelligente, sera vécue à travers des outils connectés de gestion et d’assistance embarqués. Certains experts voient de services innovants, comme les robot-taxis, émerger d’ici 5 ans. Néanmoins, le niveau d’attractivité de ces nouveaux usages démontre qu’à ce stade, les comportements évolueront sans doute plus progressivement.

Méthodologie de l’étude

Etude qualitative réalisée auprès de 30 experts et dirigeants en septembre/octobre 2017 par téléphone et en face à face, étude quantitative réalisée auprès d’un échantillon représentatif de 7 000 Européens par internet du 8 au 18 décembre 2017.

Copyright « Baromètre des services financiers dans la ville intelligente, réalisé par Novametrie et le site Score Advisor en partenariat avec Crédit Mutuel Arkéa, RCI Bank and Services et Société Générale »

Novamétrie - Le Baromètre des services financiers dans la ville intelligente

Novamétrie - Le Baromètre des services financiers dans la ville intelligente{kind=link}