Contact médias : Carol Galivel - 01 41 05 02 02

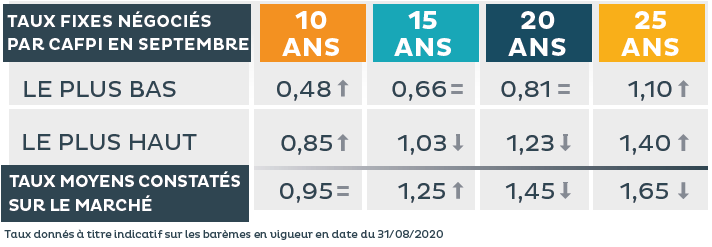

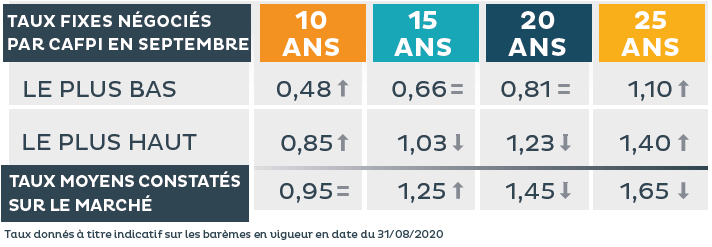

Stabilité des taux pour cette rentrée

Des indicateurs stables pour les mois à venir

Aucun indicateur ne laisse présager un retour à la hausse des taux. « Les mouvements de taux ne pourront être imputables qu’à la capacité des emprunteurs à négocier leur dossier avec les banques à la recherche des meilleurs profils », note Philippe Taboret. Cette clientèle très recherchée par les banques a comme caractéristiques principales : un apport ; une capacité à épargner et à ne pas s’endetter de façon déraisonnable ; ne pratique pas un métier à risques (dans les circonstances actuelles liées à la crise sanitaire) ; etc.

Par exemple pour un emprunt de 20 ans, l’écart au niveau du taux hors assurance pourra atteindre un écart de 50 points de base entre les très bons profils (0,80% sur 20 ans) et les moins bons dossiers (1,30% sur 20 ans). « Même pour les moins bons profils, les taux restent très attrayants et permettent de poursuivre son projet immobilier. Il est primordial en cette période de savoir mettre en avant la solidité de son dossier auprès des banques, et de choisir la banque la plus adaptée à son profil et à son projet », poursuit-il. Compte tenu des taux très bas, il est important de négocier au mieux son assurance, qui représente une grosse part du coût du crédit.

Vers un retour de la concurrence entre les banques

Par rapport aux années précédentes, on observe une baisse de 10 à 20 % de la demande de crédits immobiliers selon les secteurs. « La conjoncture économique sous tension et les incertitudes liées à la crise sanitaire poussent les emprunteurs à différer leurs projets immobiliers », commente Philippe Taboret. A cela s’ajoute une hausse des refus de crédits, due au respect des mesures du Haut Conseil de Stabilité Financière et aux besoins de certitudes des banques lorsqu’elles prêtent en cette période. « Si nous prenons en compte l’ensemble de ces éléments, nous estimons que la production de crédits immobiliers sera en baisse de 30% au second semestre 2020 par rapport au second semestre 2019. Il y a fort à parier que dans ces circonstances, les banques se livreront à nouveau une forte concurrence, afin d’atteindre leurs objectifs annuels », conclut Philippe Taboret.

{kind=link}