Contact médias : Carol Galivel - 01 41 05 02 02

Des crédits intéressants, mais difficiles à obtenir

…Mais une baisse de la production est à prévoir

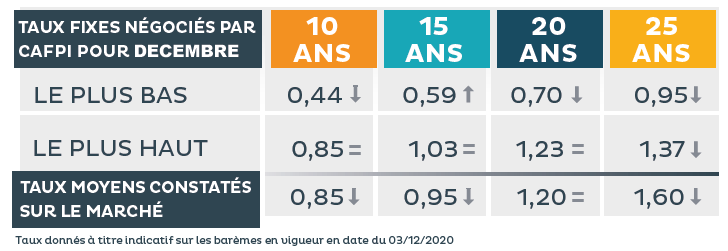

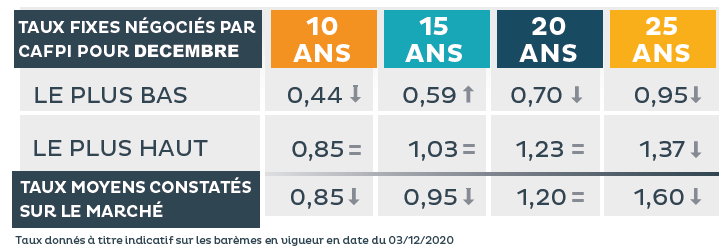

Les volumes de crédits à l’habitat sur 2020 sont excellents malgré deux périodes de confinement qui ont fortement ralenti la réalisation des nouveaux projets et la finalisation des projets en cours. Les rebonds constatés aux déconfinements ont quasiment rattrapé la perte d’activité accumulée pendant ces périodes. Cependant la nouvelle demande a subi la restriction de l’accès au crédit imposée par le HCSF et amplifiée par les risques économiques nés de la crise sanitaire : « Alors que les mesures du HCSF ont été appliquées par les banques de façon plus ou moins rigoureuse pendant la 1ère partie de l’année. La hausse des risques économiques et bancaires dus à la crise sanitaire, tels que la hausse des licenciements ou des dépôts de bilan, a poussé les banques à durcir leurs conditions d’octroi de crédits en respectant à la lettre les recommandations du HCSF et la limite de 15% de droit de dépassement », note Philippe Taboret. Cette hausse du taux de refus des crédits, notamment depuis ces derniers mois, est observée par l’ensemble de la profession immobilière. « Ces dossiers non acceptés par les banques aujourd’hui impacteront le volume de crédits à l’habitat du 1er semestre 2021*. Il faut prendre conscience de ce phénomène dès aujourd’hui et relâcher les conditions d’accès au crédit, sans quoi la relance économique espérée en 2021 sera impossible », ajoute-t-il.

Et un attrait pour la pierre toujours intact

Les crises - sanitaires, économiques et sociales - que nous traversons ont renforcé l’amour des Français pour la pierre. La demande reste forte : « A chaque sortie de confinement, les clients se précipitent pour réaliser leur projet immobilier. Au-delà du besoin primaire de se loger ou de l’envie d’améliorer son lieu de vie après confinement, la pierre confère cette sécurité dont les Français ont besoin en ces périodes incertaines », précise Philippe Taboret.

Mais l’accès au crédit est plus difficile, il faudra dans les prochains mois s’assurer d’être accompagné dans la recherche de son financement. En effet, chaque banque privilégie certains profils d’acheteurs et les courtiers en crédit immobilier connaissent parfaitement ces critères demandés par les banques avec lesquelles ils travaillent et sont à même de proposer le bon dossier à la banque qui délivrera le « pass » pour l’achat immobilier ; le crédit.

* Pour un bien existant, le délai de réalisation est de 3 à 5 mois entre la promesse de vente et la conclusion de la vente chez le Notaire alors que pour un bien neuf en VEFA, le délai entre le contrat de réservation et la remise des clés est en moyenne comprise entre 12 et 24 mois.

{kind=link}