Contact médias : Carol Galivel - 01 41 05 02 02

Près de 100 mouvements liés au Brexit à Paris

Plus de quatre ans après le référendum, le Brexit est concrètement entré en application le 1er janvier 2021. Quelques mois après sa dernière étude sur le sujet, Knight Frank France dresse un nouvel état des lieux des mouvements liés au Brexit et de son impact sur les marchés immobiliers.

Moins de mouvements en 2020

Après le pic de 2018 (227 projets) et un léger ralentissement en 2019 (168), les mouvements liés au Brexit ont été bien plus rares en 2020. « Une soixantaine de mouvements certains ou potentiels ont été recensés l’an passé en Europe, soit près de trois fois moins qu’en 2019. Cette forte baisse n’est pas surprenante. Entre le référendum de 2016 et la fin de 2019, de nombreuses entreprises avaient déjà pris leurs dispositions pour pouvoir continuer à accéder au marché européen après le Brexit, en obtenant un ou plusieurs agréments auprès d’autorités de régulation locales et en ouvrant des bureaux au sein de pays de l’Union. La chute du nombre de mouvements constatés en 2020 peut également s’expliquer par l’épidémie de Covid-19 qui, ajoutant au flou entourant les négociations entre Londres et l’UE, a contraint certains acteurs à concentrer leurs efforts sur la gestion de l’urgence sanitaire et à reporter leurs projets d’implantation ou de relocalisation liés au Brexit » explique David Bourla, Directeur des Etudes chez Knight Frank France.

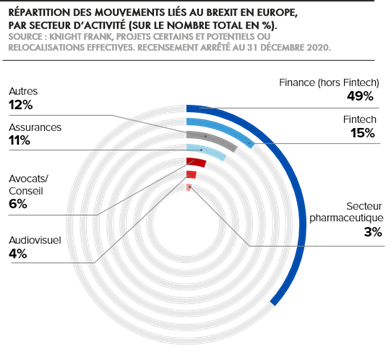

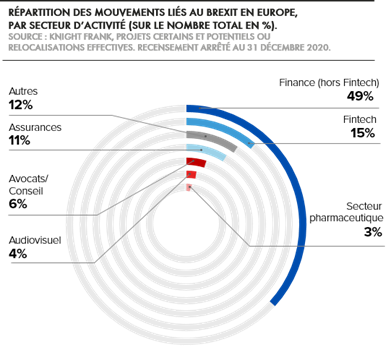

Les 60 projets certains ou potentiels de 2020 portent à 576 l’ensemble des mouvements liés au Brexit depuis le referendum de 2016, dont 64 % concernent des entreprises de la finance, soucieuses de pouvoir continuer à vendre leurs services et produits dans l’UE malgré la perte du passeport européen. « Les Fintech comptent pour près d’un quart des mouvements d’entreprises de la finance, une part en hausse qui témoigne de l’importance des problématiques réglementaires liées au Brexit mais aussi de l’essor des start-ups de la finance dont certaines ont pu bénéficier de la crise sanitaire et de la vague du sans contact » poursuit David Bourla. Les mouvements liés au Brexit concernent également des assureurs (11 %) et des avocats (6 %), et, dans une moindre mesure, les secteurs audiovisuel (4 %) et pharmaceutique (3 %).

Paris conforte sa deuxième place

La répartition géographique des mouvements liés au Brexit confirme la constitution d’un système financier européen multipolaire au profit de quelques grandes métropoles européennes. Ainsi, les 576 mouvements certains ou potentiels recensés depuis 2016 se répartissent dans une cinquantaine de villes, même si trois d’entre elles – Dublin, Paris et Luxembourg – en concentrent la majorité (54 %). Dublin reste la grande bénéficiaire des mouvements liés au Brexit en raison de sa proximité géographique et culturelle avec le Royaume-Uni et d’un cadre réglementaire et fiscal particulièrement attractif. « Dublin a gagné une quinzaine de projets supplémentaires liés au Brexit en 2020, lui permettant de consolider sa première position avec 129 mouvements soit 22 % de l’ensemble des mouvements recensés par Knight Frank » détaille David Bourla. La capitale irlandaise, qui accueille depuis plusieurs années les sièges européens de géants de la Tech comme Google, Facebook ou LinkedIn, a notamment été choisie par un nombre important de Fintech.

« Paris compte une trentaine de mouvements de moins que Dublin mais a conforté sa deuxième place et creusé l’écart avec Luxembourg en 2020. 18 nouveaux projets y ont ainsi été recensés l’an passé, portant à 97 l’ensemble des mouvements liés au Brexit depuis 2016 » poursuit David Bourla. Les 97 entreprises dont le choix s’est porté sur la capitale française appartiennent très majoritairement au secteur financier (76 %), devant les assurances (9 %) et le secteur juridique (5 %). Luxembourg compte 13 mouvements de moins que Paris et devance Amsterdam et Francfort.

Impact plus important en 2020 sur le marché parisien des bureaux

De manière générale, l'impact du Brexit sur le marché de l’immobilier d’entreprise est resté assez limité depuis 2016, en particulier en Ile-de-France où les prises à bail liées à la sortie du Royaume-Uni n’ont jusqu’à présent représenté qu’une faible part de l’ensemble des surfaces de bureaux louées par les entreprises. L’impact est d’autant plus modeste que le marché tertiaire francilien est le plus vaste d’Europe et que les entreprises ayant choisi Paris sont soit de petite taille soit ne déplacent qu’un nombre limité d’employés dans le cadre du Brexit. Néanmoins, « les mouvements liés au Brexit auront pesé d’un poids plus important en 2020 du seul fait de la forte baisse des commercialisations de bureaux liée à la crise sanitaire. Les 6 000 m² achetés par JP Morgan près de la place Vendôme et la location par Goldman Sachs d’une surface de taille équivalente au 83 avenue Marceau constituent ainsi deux des rares grandes transactions enregistrées l’an passé dans Paris » explique David Bourla.

Cible traditionnelle et quasi exclusive de la finance internationale et des grands cabinets d’avocats anglo-saxons, le quartier central des affaires parisien reste la destination privilégiée des mouvements liés au Brexit en France. Ainsi, le QCA rassemble 84 % du nombre de projets de relocalisation, d’implantation ou d’expansion enregistrés depuis 2016 en Ile-de-France, loin devant La Défense (6 %). Les autres mouvements se répartissent essentiellement dans d’autres quartiers parisiens que le QCA. En revanche, ils sont quasi inexistants en région. Mi-décembre, Toulouse a notamment échoué à accueillir le centre européen de météorologie, jusqu’à présent installé à Reading au Royaume-Uni et qui sera finalement relocalisé à Bonn en Allemagne.

Quelles perspectives pour 2021 ?

Si le no deal a été évité, l’accord de commerce et de coopération signé à la toute fin de 2020 ne change pas la donne pour la finance ou d’autres secteurs comme celui de l’audiovisuel, qui n’ont plus automatiquement accès au marché européen depuis le 1er janvier 2021. Si un protocole d’accord séparé sur la finance doit faire l’objet de discussions d’ici le mois de mars, rien ne garantit que la situation évoluera. Les projets de relocalisation et d’implantation liés au Brexit ne sont donc pas remis en cause et plusieurs devraient encore se concrétiser ces prochains mois. La crise sanitaire pourrait néanmoins contraindre certaines entreprises à les redimensionner. Ainsi, Paris pourrait certes gagner de nouveaux emplois liés au Brexit, mais dans des proportions moindres que celles espérées avant l’épidémie de Covid-19. Selon une estimation récente de Paris Europlace, le gain avoisinerait 5 000 emplois, dont environ 3 500 pour le seul secteur financier. Ce chiffre, avancé par Knight Frank dans son étude Under Pressure #3 publiée en mars dernier, pourrait être légèrement revu à la baisse, nos estimations tablant aujourd’hui sur des gains compris entre 3 000 et 3 500 emplois.

La crise sanitaire rend également plus incertain l’impact des mouvements liés au Brexit sur le marché des bureaux d’Ile-de-France. « Une baisse des gains d’emplois suppose que les surfaces prises à bail seront moins significatives, d’autant que le déploiement du télétravail, particulièrement important au sein des entreprises anglo-saxonnes, pourrait encore diminuer, au moins à court terme, les besoins en bureaux. Alors que l’activité locative ne reprendra que très progressivement en 2021, le Brexit pourrait toutefois rester un soutien non négligeable de la demande dans le secteur de Paris QCA, que continueront de privilégier les entreprises dans le cadre de leurs mouvements liés au Brexit. La Défense dispose aussi de nombreux atouts, avec d’importantes livraisons à venir de bureaux neufs-restructurés et des conditions de négociation plus favorables aux preneurs » conclut David Bourla.

{kind=link}