Contact médias : Carol Galivel - 01 41 05 02 02 - 06 09 05 48 63 – galivel@galivel.com

30 nov. 23

Vers une normalisation du marché du crédit immobilier

La lente stabilisation des taux de crédit immobilier se poursuit. Les taux négociés par CAFPI pour ses clients en novembre ont connu une hausse linéaire de +15 centièmes passant à 4,15% sur 15 ans contre 4,01% en octobre ; 4,32% sur 20 ans contre 4,17% et 4,46% sur 25 ans contre 4,31%. Mais, après des hausses mensuelles de +20 centièmes en début d’année, le ralentissement se confirme. La hausse du taux d’usure à 6,11% pour les prêts sur 20 ans et plus, s’inscrit dans cette dynamique.

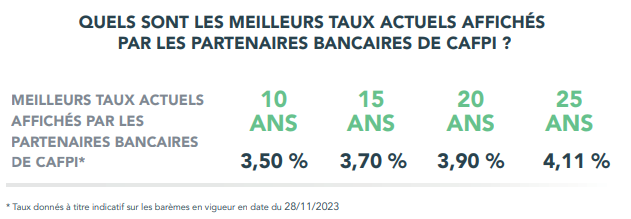

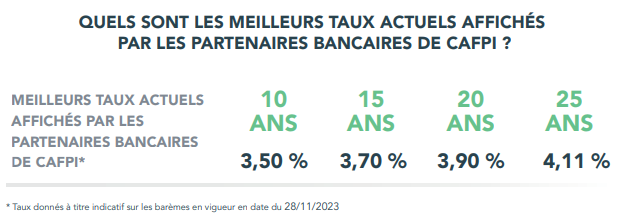

En ce moment, les meilleurs profils d’emprunteurs (ceux dont les revenus sont les plus importants) peuvent bénéficier de taux en-dessous de 4% sur 10, 15 et 20 ans. En revanche, sur 25 ans, les taux « catalogues » des banques dépassent désormais les 4%. Ainsi, les taux les plus attractifs pour chaque durée atteignent : 3,70% sur 15 ans ; 3,90% sur 20 ans et 4,11% sur 25 ans.

Après des hausses à répétition pendant près de 2 ans, les taux semblent atteindre un palier et seront très certainement en-dessous des 5% attendus, grâce aux effets cumulés du ralentissement de l’inflation et du retour de la croissance. Le marché de l’immobilier devrait se normaliser au cours de l’année prochaine avec des conditions bancaires plus favorables au crédit immobilier.

C’est une bonne nouvelle pour les porteurs de projets. En effet, selon un sondage CAFPI*, 65% des emprunteurs ont maintenu leur projet d’acquisition à l’identique malgré les conditions de marché. 22% des sondés ont souhaité maintenir leur projet tout en acceptant quelques concessions quant à la surface du bien ou l’emplacement géographique.

Faire jouer la concurrence pour obtenir le financement adéquat

Mais le contexte a changé : les établissements bancaires retrouvent des conditions favorables pour distribuer des crédits et accélèrent la conquête de clientèle. Une saine concurrence se réinstalle et permet aux particuliers de bénéficier de meilleures conditions de financement, s’ils sont accompagnés dans la recherche de l’offre qui correspond le mieux à leur projet.

Cette concurrence s’inscrit dans une politique de conquête clients pour les banques et permet d’espérer, dans les prochaines semaines, des barèmes bancaires avec des taux en baisse.

Dans cette recherche de la meilleure offre, la délégation de l’assurance-emprunteur devient un passage obligé. Un an après la mise en place de la loi Lemoine, la forte hausse de substitution de l’assurance-emprunteur en cours de contrat (x3 en un an), démontre le succès des gains de pouvoir d’achat permis par la négociation de l’assurance-emprunteur.

*Sondage CAFPI réalisé auprès des clients financés depuis janvier 2022, 767 répondants entre le 6 et le 13 novembre 2023.

Taux en régions

Les régions Auvergne-Rhône-Alpes et Bourgogne-Franche-Comté en tête sur 25 ans

Sur 10, 15 et 20 ans, les taux se sont stabilisés au niveau national, restant identiques dans toutes les régions et au même niveau que le mois dernier. Ainsi ils s’élèvent respectivement à 3,50% ; 3,70% et 3,90%. Sur 25 ans, certaines régions échappent à l’uniformisation. Alors que la majorité affiche 4,20%, l’Auvergne-Rhône-Alpes et la Bourgogne-Franche-Comté proposent un taux de 4,11% et la Normandie de 4,18%.

{kind=link}