Contact médias : Carol Galivel - 01 41 05 02 02

Note de conjoncture du marché du logement – Octobre 2021

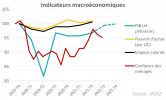

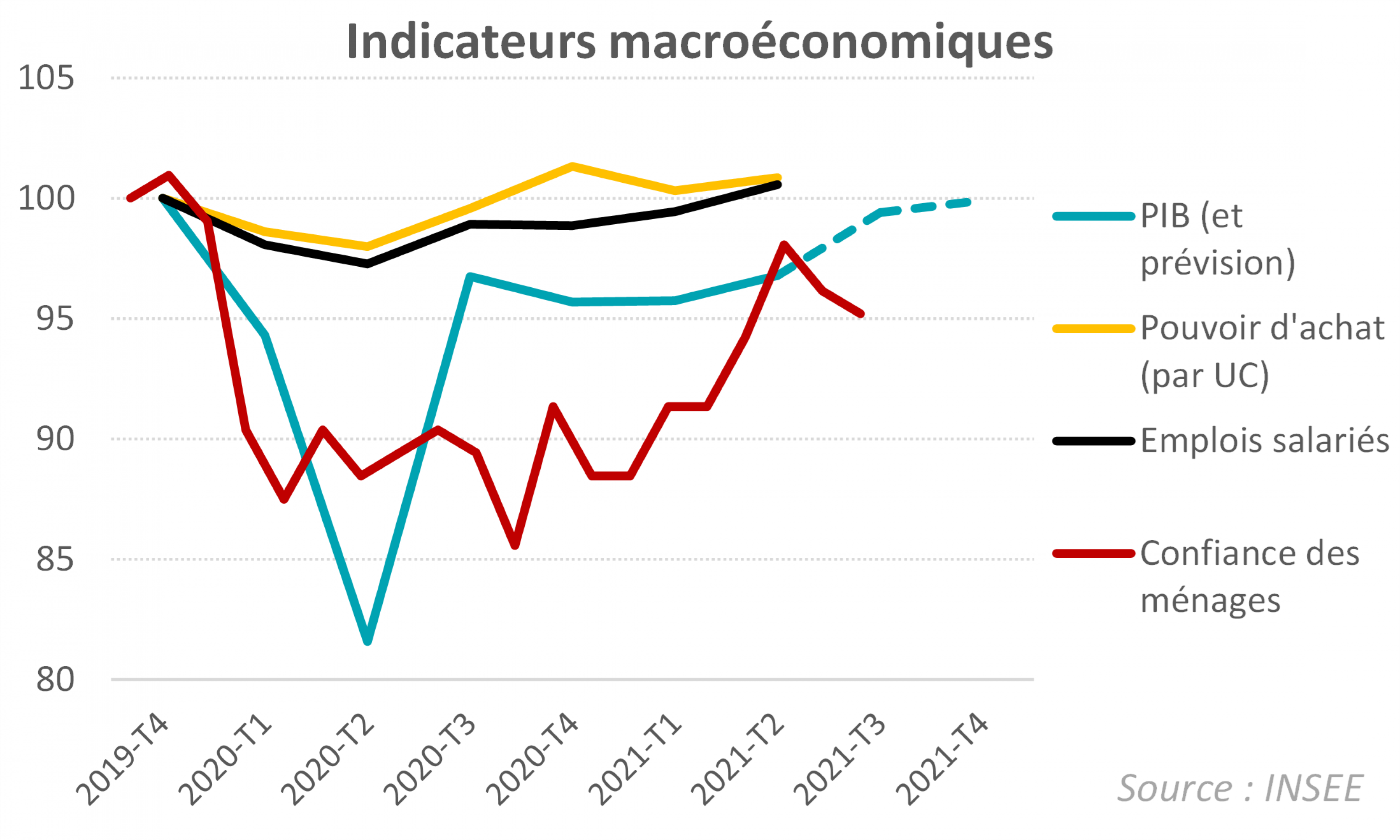

La situation économique, loin d’être à bout de souffle, se redresse

L’économie française a dans l’ensemble relativement bien surmonté la crise. La crise économique est aujourd’hui cantonnée à quelques secteurs (tourisme, …). Les principaux indicateurs économiques témoignent d’une nette amélioration de l’activité. Le PIB est à 3,2 % en dessous du niveau de fin 2019 et devrait revenir à son niveau d’avant crise d’ici la fin de l’année, d’après l’INSEE (6 % de croissance prévue en 2021). Le pouvoir d’achat (par unité de consommation) et le nombre d’emplois salariés sont désormais supérieurs à leurs niveaux d’avant crise, tandis que la confiance des ménages s’est restaurée dans le sillage de l’amélioration de la situation sanitaire.

Les acheteurs, ces morfalous

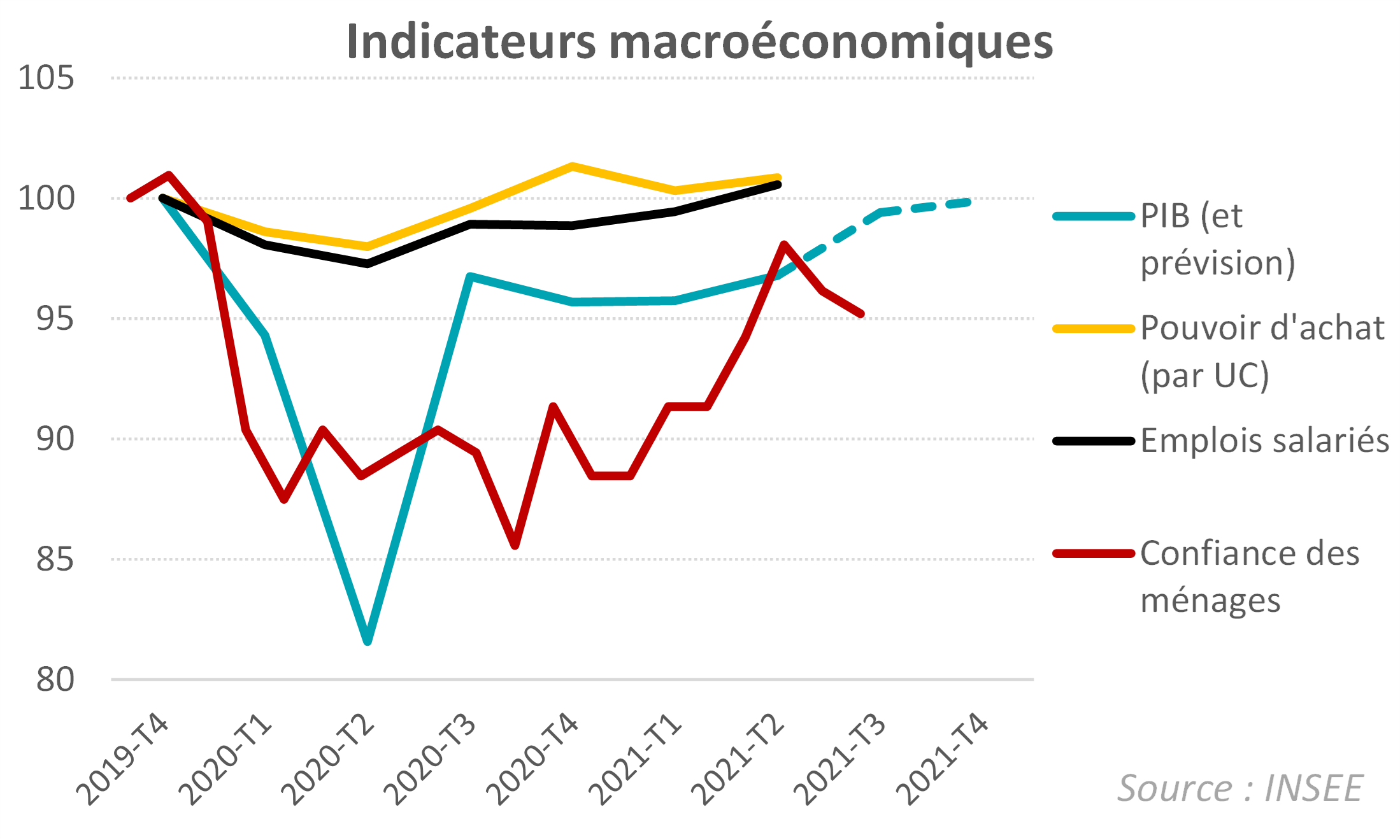

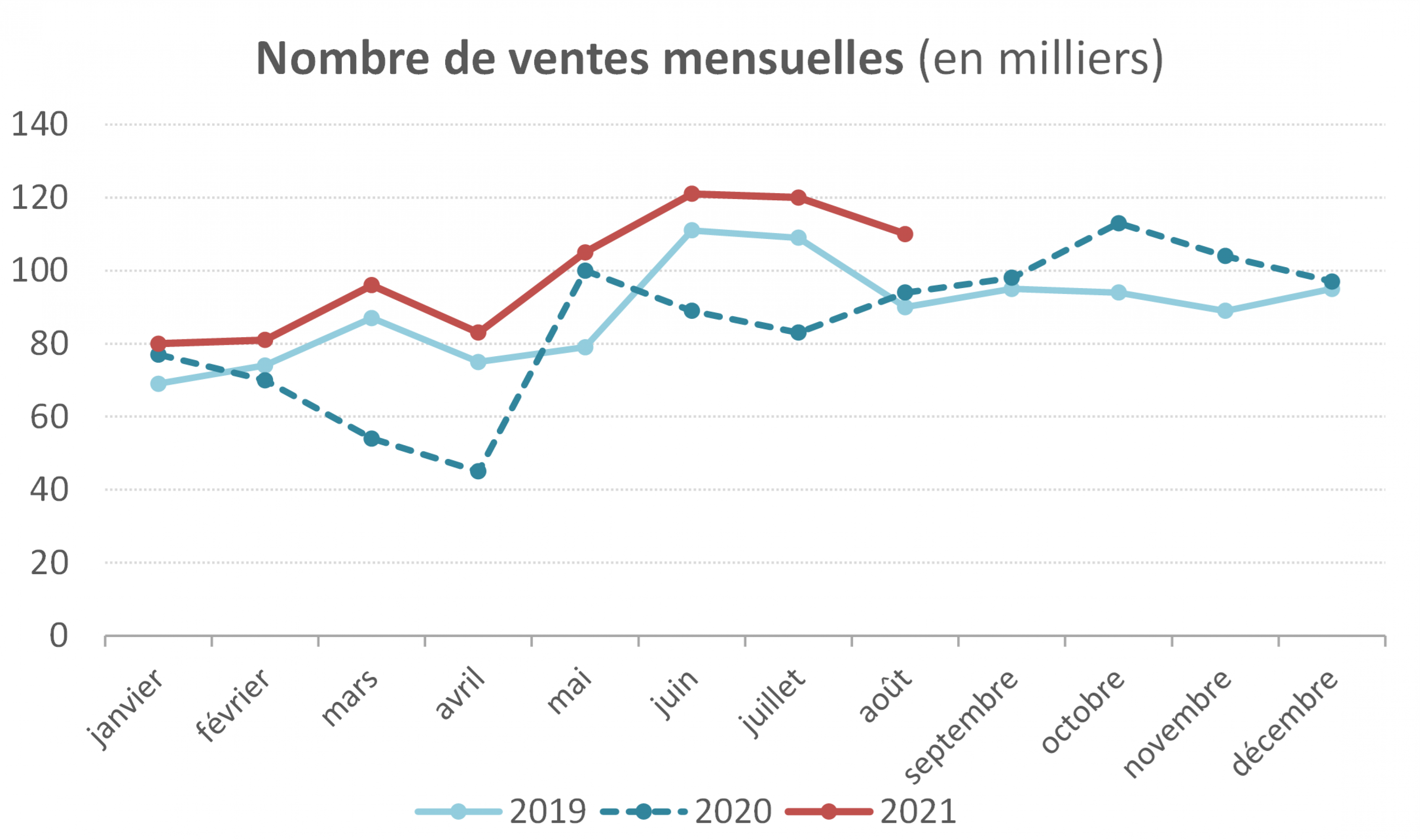

Le secteur d’activité du logement ancien est un de ceux qui a le mieux traversé la crise. Le marché est tiré par une très forte demande, elle-même soutenue par des taux d’intérêts de crédit au plus bas. La crise sanitaire et la mise en place du télétravail à plus grande échelle entraînent de nouvelles aspirations, notamment chez les citadins, en quête d’un meilleur logement et d’un cadre de vie plus agréable. Les critères des acheteurs ont évolué, et les maisons et logements avec extérieur sont plébiscités.

Conséquence de cet appétit des acheteurs, le volume de ventes est historiquement (voire « hystériquement » ?) élevé, à 1 208 000 ventes sur les 12 derniers mois à fin août, record absolu. Les mois de juin et juillet 2021 ont constitué des records de ventes sur un mois. Les ventes des 8 premiers mois de 2021 ont été supérieures à celles des 8 premiers mois de 2019 (qui déjà était une année record), et ce malgré le troisième confinement au printemps 2021. Il ne fait désormais plus de doute que le nombre de ventes battra un record pour l’ensemble de l’année 2021, a priori entre 1 150 000 et 1 200 000 ventes.

Le marché du logement fait donc preuve d’une vigueur remarquable, dans un contexte de réduction de l’offre ancienne, et de hausse des prix.

Prix : Paris brûle-t-il, peur sur la ville ? Brest, l’as des as

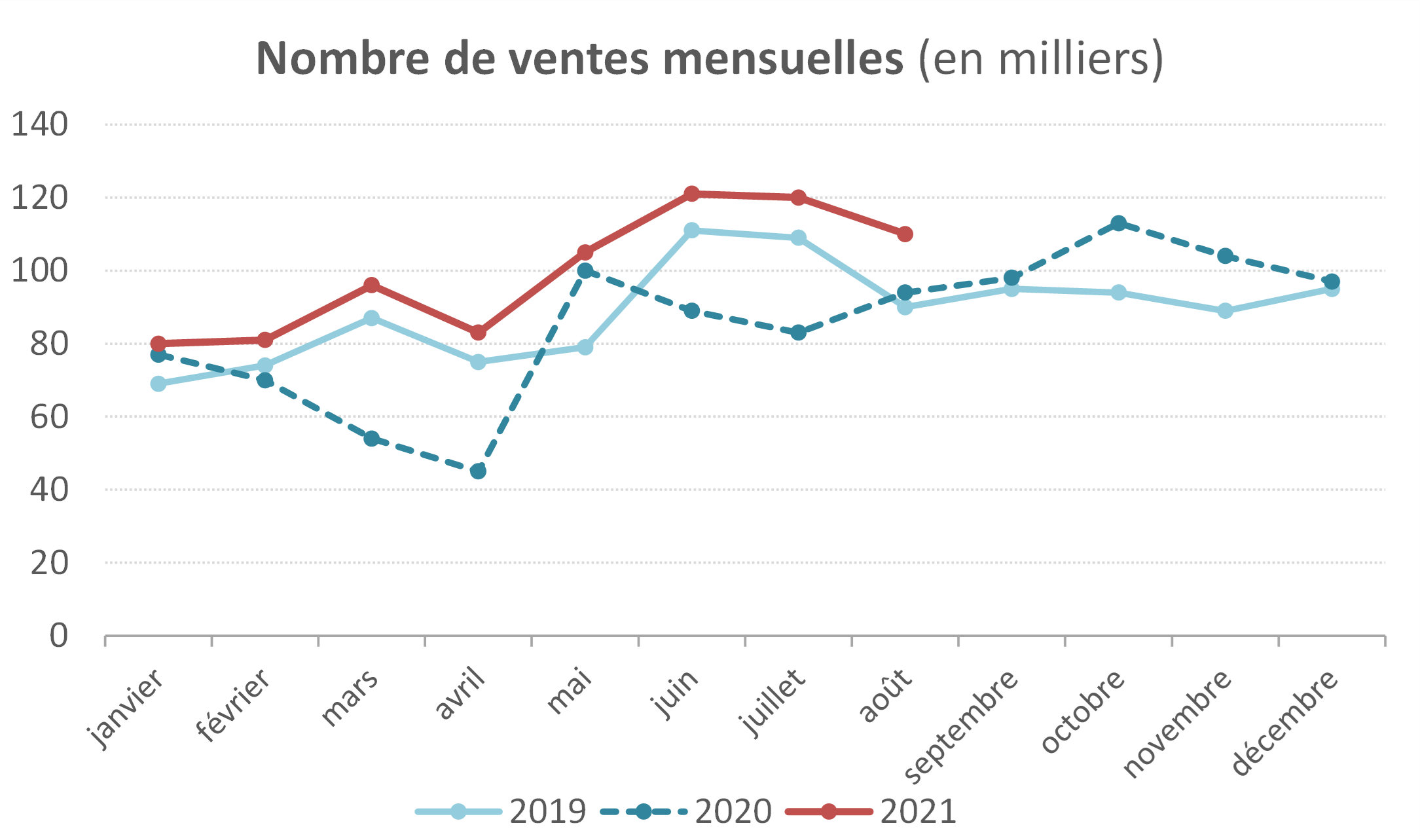

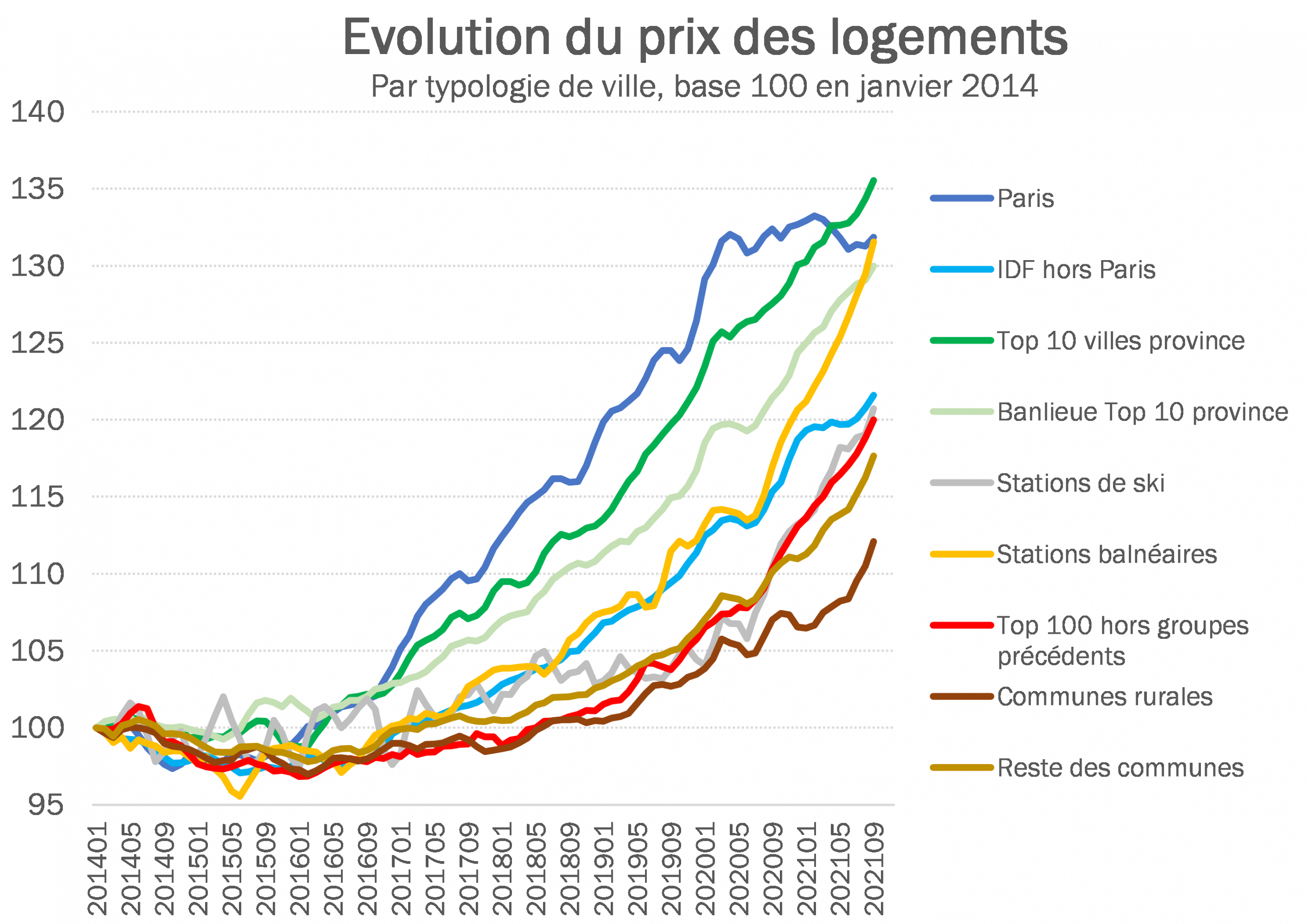

Les prix connaissent une forte hausse en 2021 avec +6,2 % en France sur un an, à fin septembre 2021. Et presque tous les territoires sont concernés, à l’exception de Paris qui marque toujours le pas. En province, la hausse est même de 7,2 % sur un an ! Contrairement aux années précédentes, les maisons voient désormais leurs prix augmenter plus vite que les appartements (6,6 % contre 6,0 %). C’est particulièrement vrai en Île-de-France où les maisons voient leur prix augmenter de 7,3 % (contre 2,0% pour les appartements).

Les prix se stabilisent à Paris (-0,4 %), où ils avaient fortement augmenté ces dix dernières années. Dans les dix plus grandes villes de province (+6,3%) ainsi que dans le reste de l’Île-de-France (+5,4%), ils poursuivent leur hausse sur le même rythme qu’avant la crise sanitaire. En revanche, dans le reste du territoire, les prix ont connu une accélération à la faveur de la crise sanitaire : stations balnéaires (+12,5%), villes moyennes (+8,8%), petites (+6,8%) ou rurales (+4,7%).

Les villes moyennes ainsi que les stations balnéaires sont donc dans l’ensemble encore plus attractives que le reste du territoire : parmi les 50 plus grandes villes de France, la palme de la plus forte hausse revient à Brest (2 168€/m2) avec une hausse de prix de +21 % sur un an ! D’autres villes sont très dynamiques : Orléans (+15 %), Angers (+15 %), Caen (+14 %), Le Havre (+12 %), ainsi que Reims (+12 %).

D’une manière générale, les régions Bretagne (+14,8 %), Pays de la Loire (+10,8 %) et Normandie (+10,2 %) sont celles qui voient leurs prix augmenter le plus sensiblement.

On assiste donc à un changement de morphologie du marché, une redistribution de la dynamique des prix. La dynamique de Paris s’est interrompue et les villes petites et moyennes sont nettement plus dynamiques qu’avant la crise. Pour autant, Paris conserve beaucoup d’atouts, et ne devrait pas voir ses prix baisser significativement : reprise à venir du tourisme et des achats de la clientèle étrangère, attractivité économique et culturelle, offre neuve structurellement limitée, etc, en plus des fondamentaux favorables du marché du logement.

Par ailleurs, les mouvements de population des centre-villes vers les périphéries, villes moyennes et zones rurales, entraînent des haussent de prix qui peuvent provoquer des frictions entre « habitants historiques » et nouveaux venus. C’est le cas notamment au Pays Basque et en Bretagne. Certains maires y ont augmenté la taxe sur les résidences secondaires.

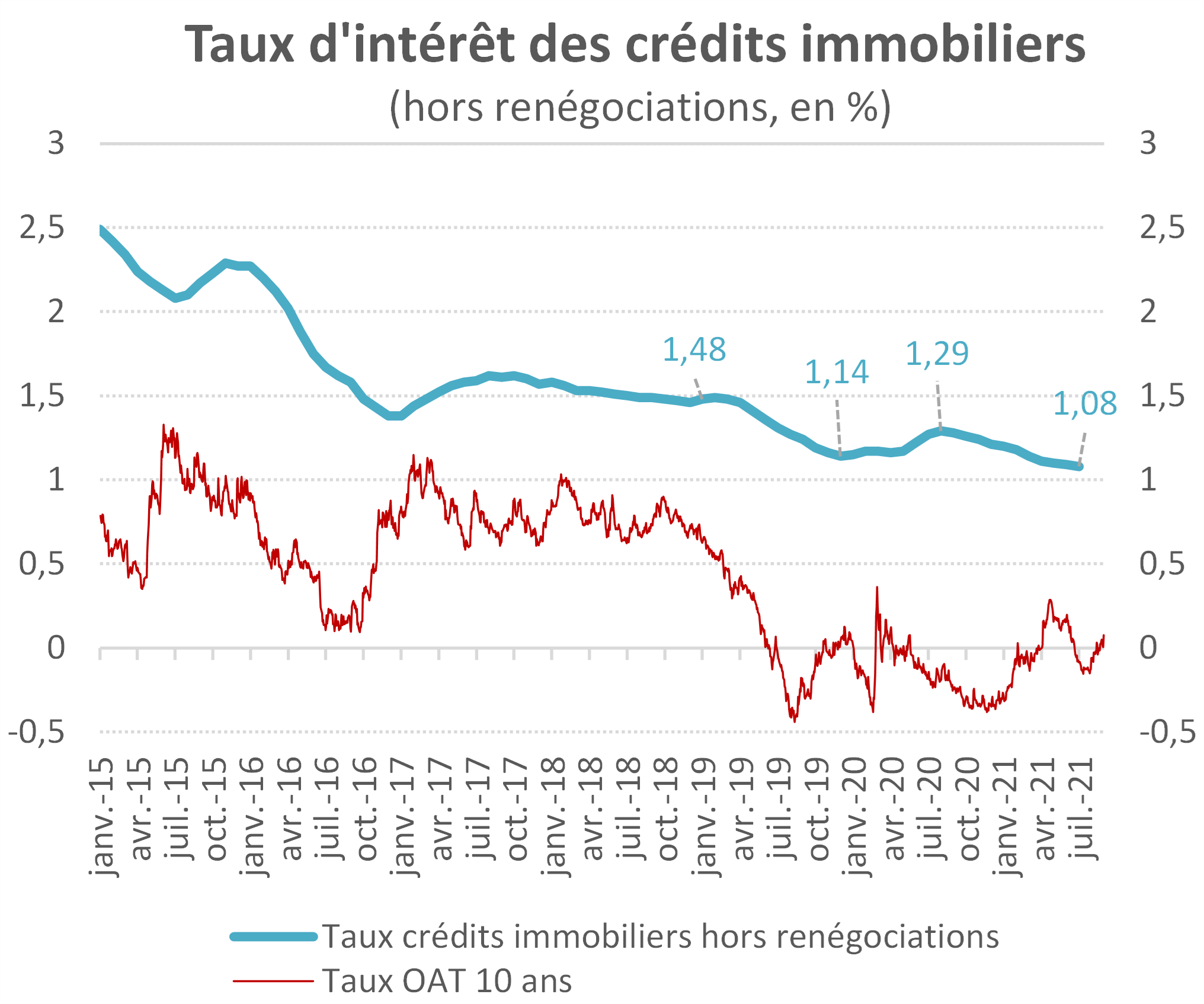

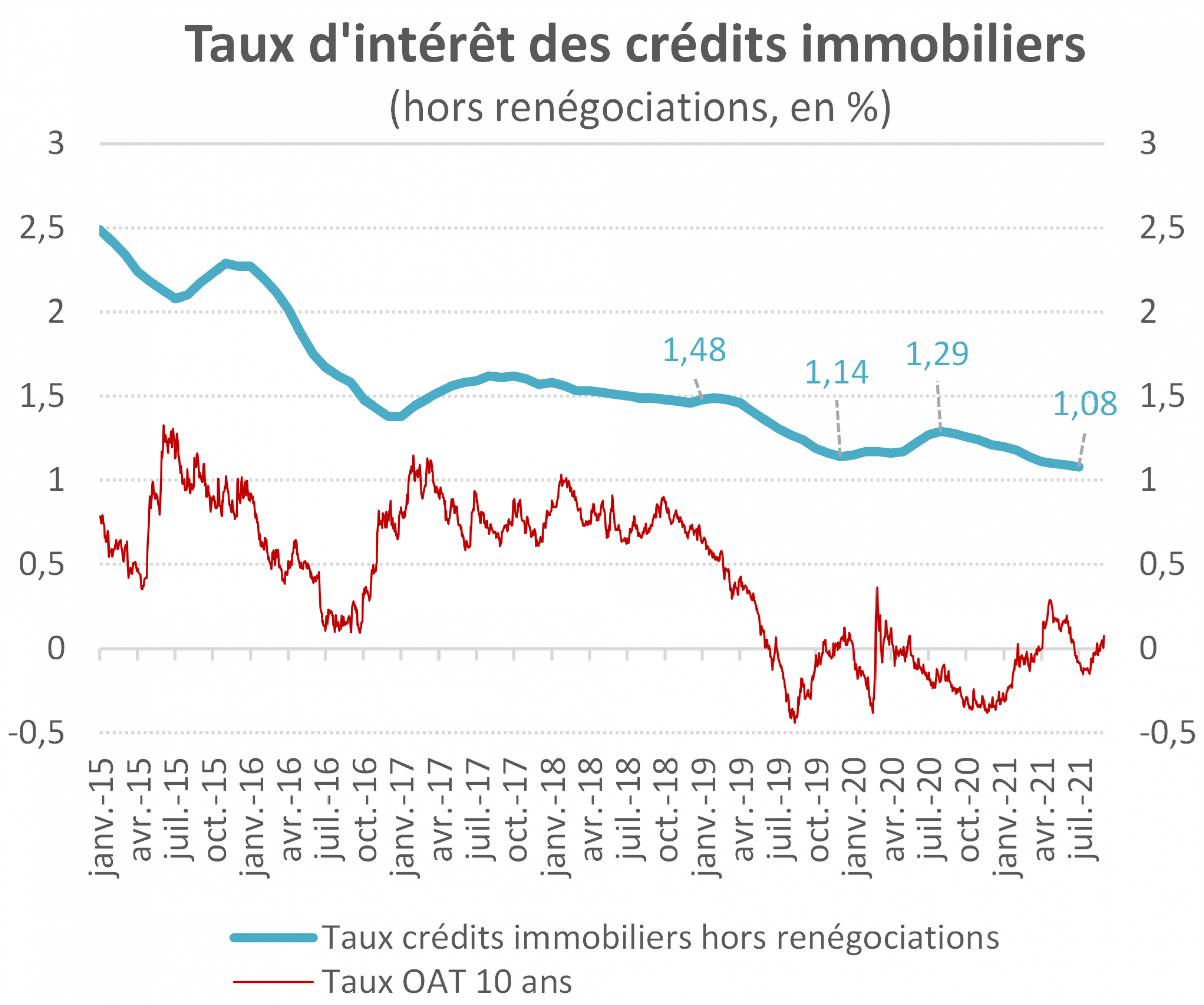

Crédit immobilier : le HCSF plus flic que voyou

Les taux des crédits immobiliers poursuivent leur légère baisse à un plus bas historique, ce qui constitue un facteur de soutien important du marché. Hors renégociations de crédit, ils affichent une moyenne de 1,08 % en juillet 2021, d’après la Banque de France. Malgré une inflation plus élevée en sortie de crise, les taux restent très bas, la majorité des économistes pensant que cette inflation n’est pas amenée à s’installer dans la durée. En cas de prolongement de cette inflation, on peut par ailleurs penser que les banques centrales feront leur possible pour limiter la hausse des taux, pour éviter de mettre en difficulté les États et entreprises endettés.

Le Haut Conseil de stabilité financière (HCSF) avait assoupli fin 2020 ses recommandations en matière de distribution de crédits à l’habitat, mais ces recommandations vont devenir une norme contraignante au 1er janvier 2022. Cela ne devrait pas avoir un impact majeur sur le marché du logement, dans la mesure où ces recommandations étaient déjà assez bien respectées. Les crédits dépassant 35% de taux d’effort ou dépassant une durée de 25 ans représentent aujourd’hui à peine plus de 20% des crédits, soit la marge de flexibilité prévue par le HCSF.

La note de conjoncture FNAIM au format PDF

La note de conjoncture FNAIM au format PDF{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}