Contact médias : Carol Galivel - 01 41 05 02 02 - 06 09 05 48 63 – galivel@galivel.com

3 mai 24

4e mois consécutif de baisse des taux de crédit immobilier

Depuis le début d’année, les mois se suivent et se ressemblent avec une baisse constante des taux de crédit immobilier depuis janvier. Ainsi en avril, les taux négociés par CAFPI pour ses clients ont atteint 3,65% sur 15 ans (-19 centièmes), 3,77% sur 20 ans (-17 centièmes) et 3,93% sur 25 ans (-14 centièmes). On est à présent bien loin des taux pratiqués en janvier dernier qui s’établissaient alors à 3,95% sur 15 ans, 4,10% sur 20 ans et 4,27% sur 25 ans. Soit près de 1% de moins sur 20 ans depuis le début d’année.

Cette baisse se fait ressentir sur le marché avec une hausse de la demande, notamment due au retour des candidats à l’emprunt, qui avaient vu leur prêt refusé ces derniers mois. Entre les conditions de marché, portées par la baisse des prix, et la tendance baissière des taux de crédit, ils retrouvent la capacité de pouvoir d’achat qui leur manquait pour réaliser leur projet immobilier.

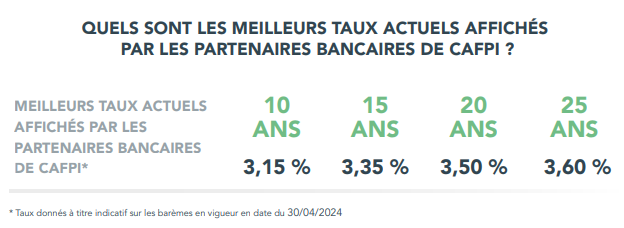

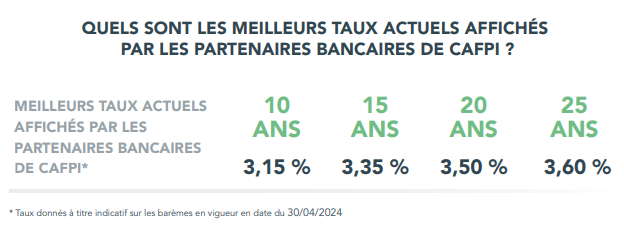

Stagnation ou poursuite de la décrue

Si la baisse des taux se poursuit pour ce mois de mai, elle connait un léger ralentissement. Ainsi en ce début de mois, CAFPI peut proposer aux emprunteurs ayant les meilleurs profils jusqu’à 3,15% sur 10 ans, 3,35% sur 15 ans, 3,50% sur 20 ans et 3,60% sur 25 ans.

En effet, si la situation économique s’améliore l’économie américaine reste confrontée à une forte inflation, la Banque centrale américaine (Fed), qui envisage 3 baisses de ses taux directeurs au cours de l’année, pourrait retarder ces décisions. Du côté européen, les marchés anticipent toujours que la Banque centrale européenne annonce un réajustement de ses taux d’ici juin. Cependant, la conjoncture internationale et les élections européennes semblent calmer les ardeurs des marchés, qui restent également très attentifs aux scores attribués par les agences de notations aux pays européens, notamment la France.

Malgré ce ralentissement de la baisse des taux, l’ensemble des éléments conjoncturels laissent présager des taux vers 3,30% sur vingt ans en fin d’année, confirmant que 2024 sera une année de transition.

Une occasion manquée

Le déblocage du marché du crédit passe inévitablement aujourd’hui par une réforme des règles imposées par le Haut Conseil de Stabilité Financière (HCSF). A cet égard, la proposition de loi portée par le député Lionel Causse avait été accueillie favorablement par les acteurs du marché. Le renoncement du député face au détricotage de son texte repousse la possibilité de revoir ces règles assouplies, notamment celle des 35% d’endettement, alors que le calcul du reste à vivre est plus en accord avec la réalité financière des ménages.

{kind=link}