Contact médias : Carol Galivel - 01 41 05 02 02 - 06 09 05 48 63 – galivel@galivel.com

Fiscalité et viager, une combinaison avantageuse pour les vendeurs et acquéreurs

Le viager se démarque des ventes immobilières « classiques » de par ses spécificités autant que par sa fiscalité avantageuse. Ce type de vente présente des opportunités intéressantes tant pour les vendeurs que pour les acquéreurs. Sophie Richard Fondatrice de Viagimmo, premier réseau national d’agences immobilières expertes dans la transaction en viager, la vente à terme et nue-propriété ainsi que la gestion viagère, dresse un tour d’horizon des avantages liés à la transaction viagère.

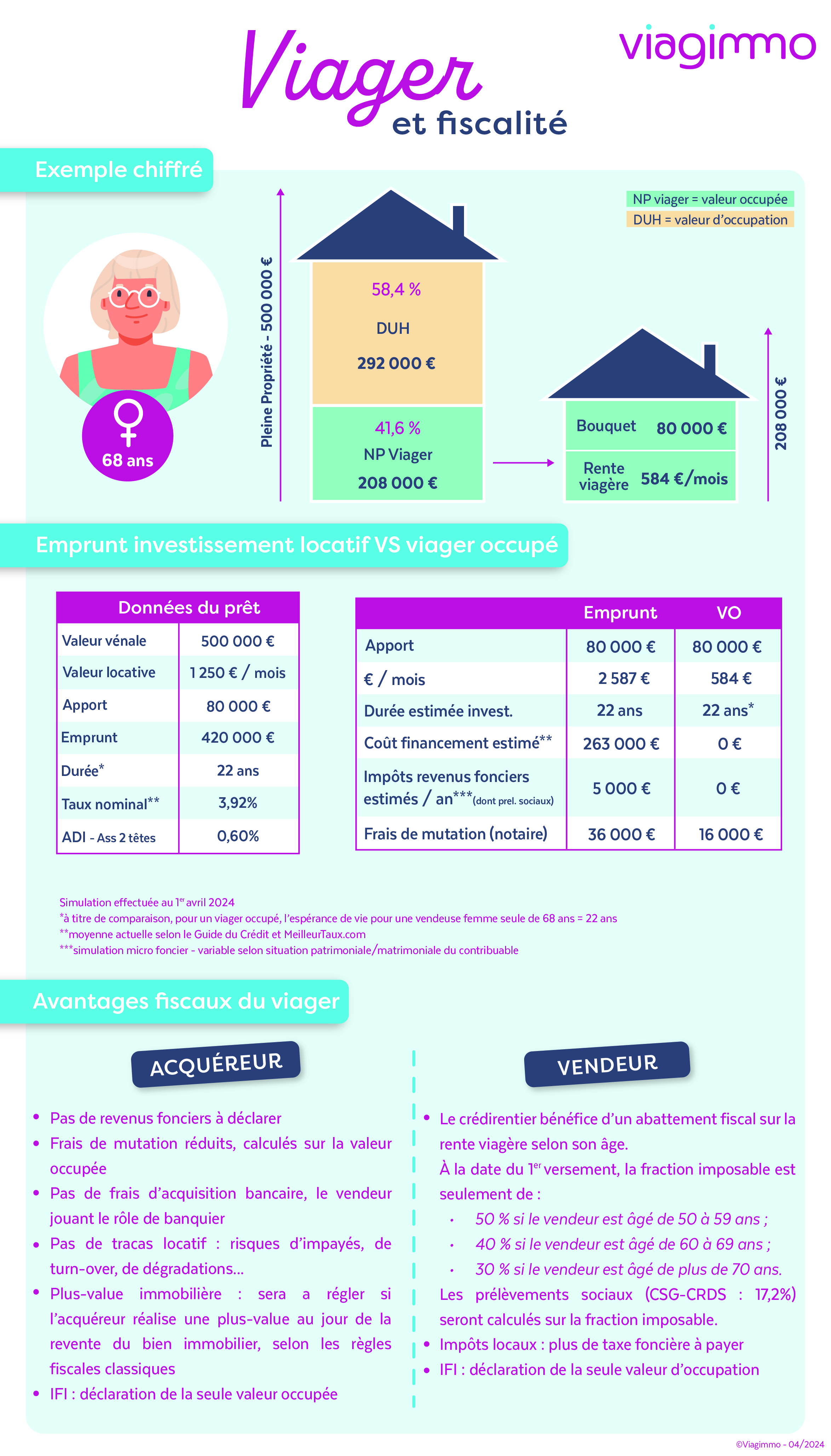

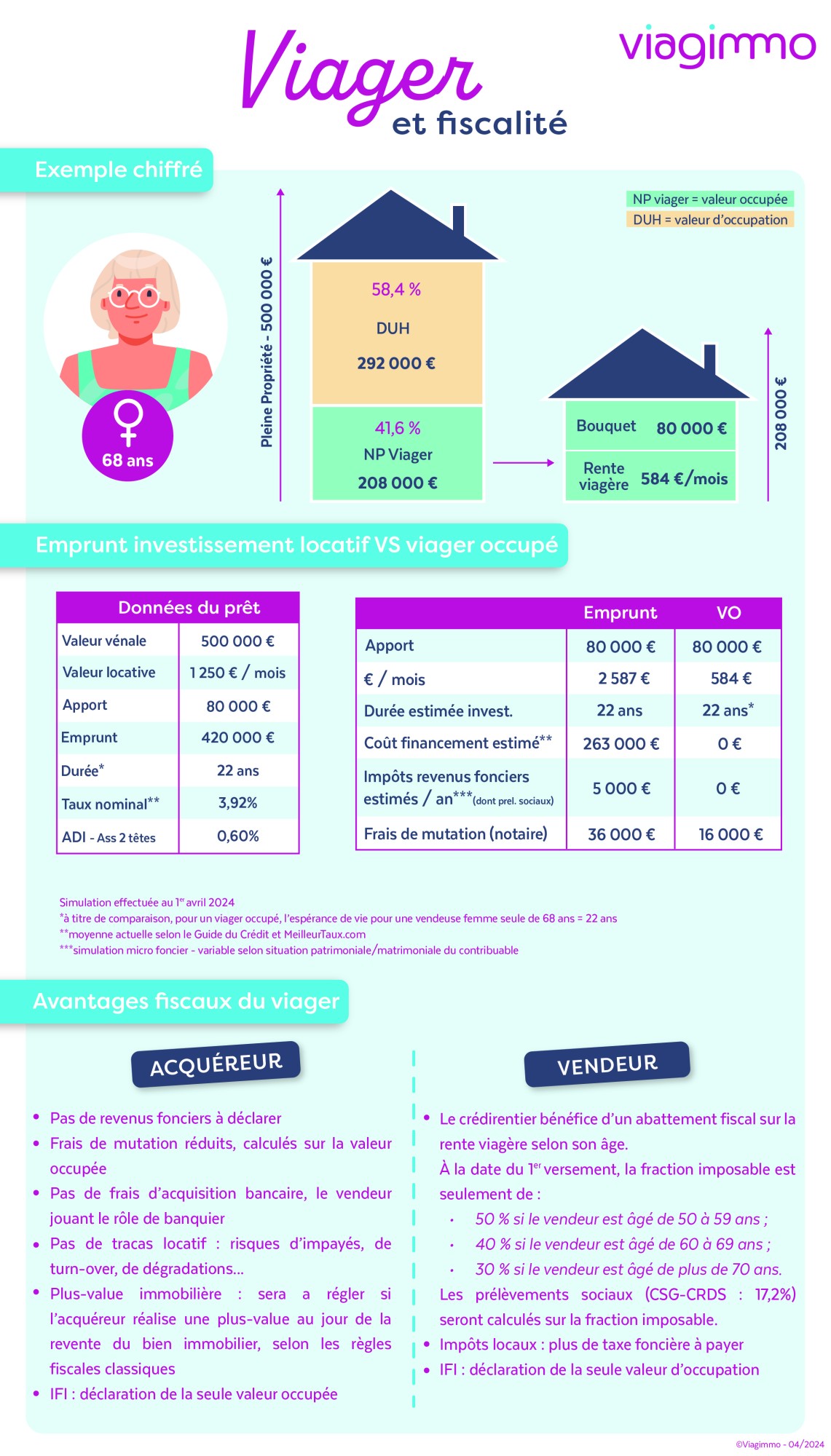

L’achat en viager s’effectue en deux temps. Le prix est réparti entre un capital (bouquet) versé le jour de la vente chez le notaire et une rente que le vendeur perçoit jusqu’à son décès. On parle d’ailleurs de rente « viagère ». La combinaison d'un bouquet et d'une rente viagère peut notamment permettre au vendeur de continuer à occuper le bien (viager occupé) ou de le libérer de toute occupation (viager libre).

Fait encore méconnu du grand public, les avantages du viager résident dans sa fiscalité attrayante.

En effet, les frais de mutation sont calculés sur la valeur décotée du bien dans le cas d'un viager occupé, permettant ainsi des économies significatives pour l'acquéreur par rapport à une vente traditionnelle.

En viager occupé, le vendeur est libéré de la taxe foncière, ne payant que la taxe d'habitation (uniquement sur la résidence secondaire du vendeur, la résidence principale étant dorénavant exonérée) et la taxe d'enlèvement des ordures ménagères, tandis que l'acquéreur assume la taxe foncière.

Cette répartition équitable s'étend également à l'impôt sur la fortune immobilière (IFI), où l'acquéreur ne déclare que la valeur de la nue-propriété du bien (=valeur occupée). Côté vendeur, seule la valeur du DUH (droit d’usage et d’habitation) doit être prise en compte (=valeur d’occupation).

« Acheter ou vendre en viager occupé permet ainsi de minorer l'imposition à l'IFI » souligne Sophie Richard.

De plus, la rente viagère perçue par le vendeur est soumise à l'impôt sur le revenu, mais bénéficie d'importants abattements fiscaux en fonction de l'âge du vendeur au moment de la vente. L’abattement fiscal maximum est de 70% pour les vendeurs âgés de 70 ans révolus. Par exemple, pour une rente viagère annuelle de 6000€, seuls 1800€ sont à déclarer au titre de la base taxable. Ce qui ne fait généralement pas sauter de TMI (tranche marginale d’imposition) au crédirentier. Les prélèvements sociaux (CSG-CRDS 17.2%) sont également calculés sur cette fraction imposable.

« Le viager offre ainsi des possibilités d'exonération et de déduction fiscale, représentant une alternative attrayante pour ceux qui cherchent à vendre ou acquérir un bien immobilier tout en optimisant leur situation financière et en allégeant la pression fiscale. » ajoute Sophie Richard.

{kind=link}