Contact médias : Carol Galivel - 01 41 05 02 02

23 nov. 20

Analyse comparative des différentes garanties de loyers disponibles pour les propriétaires bailleurs

Dans cette période d'incertitudes, et alors que la crise sanitaire due à la COVID-19 met à rude épreuve les finances et la confiance de nombreux ménages, notamment parmi les plus modestes, l’inquiétude grandit sur les risques d’impayés locatifs. Plus que jamais, il est important pour les propriétaires de s’en prémunir. Imodirect dresse un récapitulatif des différentes garanties disponibles pour sécuriser les propriétaires contre les impayés.

Un risque d’augmentation des impayés locatifs

Grâce à ses outils de gestion, Imodirect peut suivre en temps réel les paiements des loyers ainsi que l’évolution des relances pour impayés. Or, le constat est sans appel pour Arnaud Hacquart, Président d’Imodirect, « Suite au confinement du printemps, les relances pour retard de paiement ont explosé. La dégradation est en constante progression depuis 5 mois et s’est confirmée, et même amplifiée, au mois d’octobre. »

Sur l’ensemble des biens gérés, entre juin et octobre, on constate une augmentation de 83% des relances sur des retards de paiement de loyer de 1 jour. Entre juin et octobre (novembre n’étant pas encore connu), l’augmentation est de 138% pour les relances sur des retards de paiement de 30 jours. Cela correspond à 16 impayés sur 1000 lots en octobre (1,68%).

« Si le taux effectif d’impayé réel (impayé d’un mois ou plus) reste contenu pour le moment, nous anticipons une forte progression des procédures dans les mois à venir. » précise Arnaud Hacquart.

Une diversité de possibilités mais une priorité : la vigilance

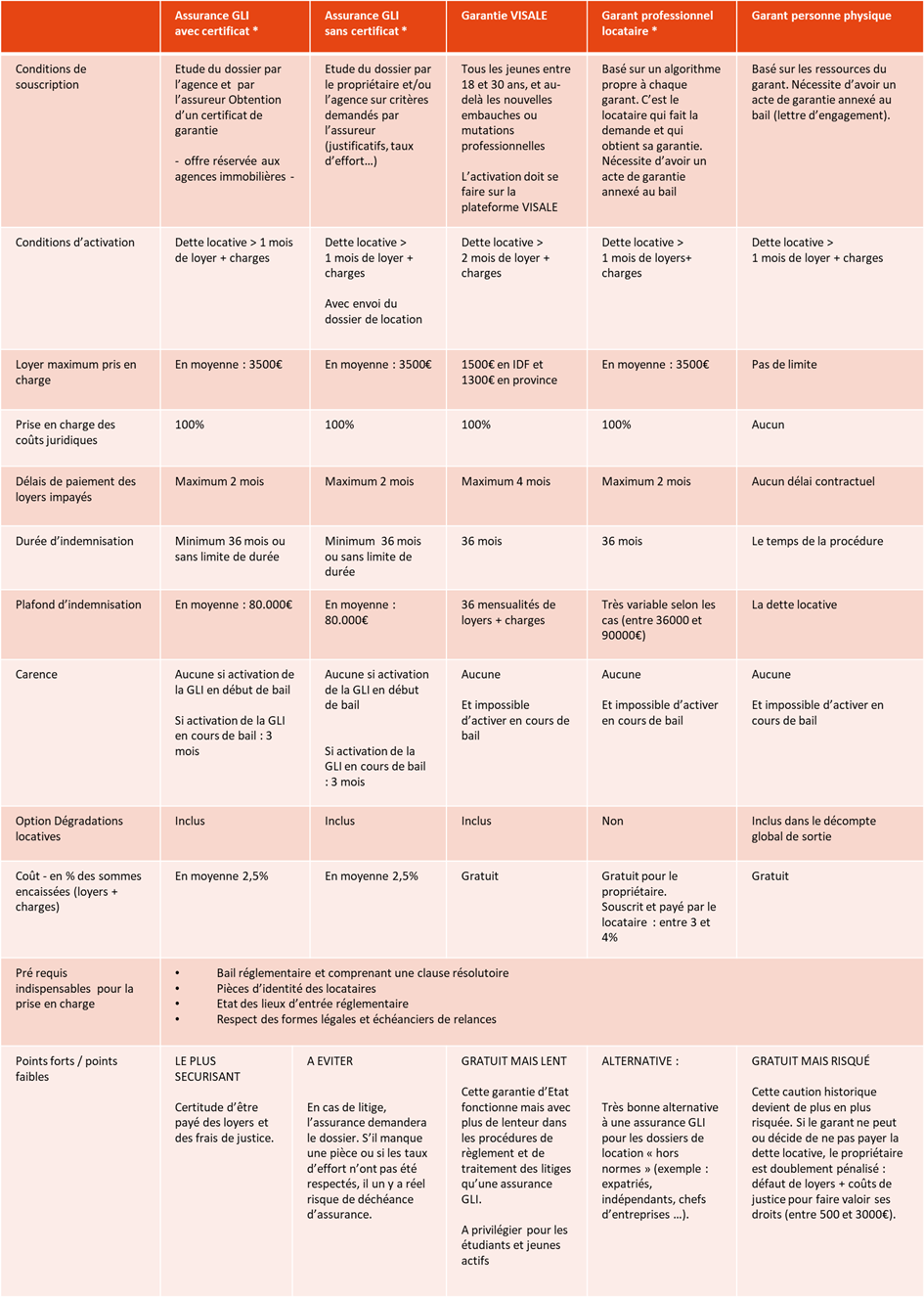

Il existe aujourd’hui de nombreuses solutions pour les propriétaires et les locataires afin de souscrire à un système assurantiel pour palier un défaut de paiement des loyers. Les possibilités varient en fonction des besoins, du profil du locataire ou des garanties souhaitées (voir tableau ci-dessous).

Une certitude commune, pour bénéficier de ces garanties, les propriétaires doivent être vigilants sur de nombreux points (clauses du bail, état des lieux, dossier locataire, respects des modalités et des échéanciers des relances …). Telles sont les conditions pour ne pas se trouver confronté à des situations dramatiques de déchéance d’assurance ou d’impossibilité, pour un juge, de prononcer une expulsion faute de bail réglementaire.

La cotisation mensuelle de l’assurance loyers impayés varie généralement en fonction des garanties couvertes et de l’assurance. Elle est comprise, pour des garanties sérieuses et comparables, entre :

- 2,5 et 3 % du prix du loyer, si elle est souscrite via une agence immobilière ;

- 3 et 3,5 %, lorsqu’elle est souscrite directement par le propriétaire.

Les frais sont déductibles des revenus fonciers

Quels sont les locataires éligibles à l’assurance loyers impayés ?

Un locataire seul, un couple ou des colocataires peuvent bénéficier de cette garantie, sous certaines conditions. En effet, tous les locataires n’entrent pas dans les critères d’éligibilité à la GLI. Ces critères sont fixés par chaque assureur, mais sont sensiblement identiques d’une assurance à l’autre.

Attention à la solvabilité de l’occupant du logement

C’est un élément déterminant. Les assureurs demandent généralement des revenus mensuels nets entre 2,5 et 3 fois supérieurs au prix du loyer, charges comprises. Dans les revenus nets, ne sont pas comptabilisées : les heures supplémentaires, les primes exceptionnelles, ni les aides telles que les allocations familiales ou les aides au logement.

Dans le cas d’un étudiant ou d’un apprenti, ce sont les revenus du garant (si un contrat de cautionnement est signé) qui sont pris en compte, selon les mêmes critères que précédemment.

La situation professionnelle du locataire

C’est un critère également pris en compte par les assureurs. Les locataires en CDI et ayant terminé leur période d’essai, ont de fortes chances de voir leur dossier retenu, s’ils remplissent les conditions de solvabilité.

Dans les autres cas : CDD, intérim, profession indépendante, retraité, ou demandeur d’emploi, l’acceptation du dossier peut être conditionnée. Par exemple : durée minimale restante pour un salarié en CDD ou durée d’indemnisation restante de pôle emploi ou minimum d’années d’activité requise pour un professionnel à son compte.

Quoi qu’il en soit, le choix final de donner son accord ou pas, est laissé à la discrétion de l’assureur.

Quels contrats de location sont concernés par la GLI ?

Tous les types de contrats sont concernés par cette assurance, qu’il s’agisse d’un logement meublé ou non meublé, à partir du moment où ils remplissent bien les normes de location. Tout bailleur, qu’il soit personne physique ou morale (société, association, collectivité, etc.), peut souscrire une assurance loyer impayé.

Que faire si le locataire n’entre pas dans le cadre de la garantie loyers impayés ?

Il peut arriver que certains locataires n’aient pas les garanties nécessaires aux yeux des assureurs et que leur dossier soit refusé pour l’assurance loyers impayés. Bien que l’assurance soit le moyen le plus sûr de se protéger, il existe plusieurs alternatives :

- Visale : une garantie pour ceux qui n’en ont pas

Financé par Action Logement, le dispositif de cautionnement Visale est gratuit (pour le bailleur comme pour le locataire). Il couvre en cas de loyers impayés ou de dégradations, durant toute la durée du bail, dans la limite de 36 mensualités impayées.

Les locataires suivants peuvent y prétendre :

- jeunes âgés de 18 à 30 ans : quelle que soit leur situation professionnelle ;

- après 30 ans : salarié du secteur privé ou agricole prenant possession du logement moins de 6 mois après la signature de leur contrat, quelle que soit sa nature (CDD, intérim, apprentissage). Les employés en CDI sont éligibles avant la fin de leur période d’essai et dans la limite des 6 premiers mois suivant le début de leur activité;

- toute personne remplissant les conditions d’accès à un bail mobilité ;

- personne louant un bien via un organisme agréé d'intermédiation locative.

Le logement peut être vide ou meublé, il doit être la résidence principale de l’occupant et appartenir au parc privé. Le contrat de location doit être conforme à la loi du 6 juillet 1989. Le loyer maximal (charges comprises) doit être de 1 500 € en Île de France et de 1 300 € sur le reste du territoire français.

- La caution personne physique

Le bailleur peut demander une caution solidaire au locataire. Un tiers se portera garant pour le locataire et le propriétaire pourra se tourner vers lui en cas de loyer impayé. Il faut savoir que la loi interdit de cumuler assurance pour loyer impayé et caution, sauf si l’occupant du logement est apprenti ou étudiant.

Le cautionnement comporte cependant certains risques : le décès du garant, l’insolvabilité, le défaut d’adresse ou son départ à l’étranger. Par ailleurs, si le garant ne paie pas, ce sera au propriétaire de régler les frais de justice, le cas échéant.

- Assurance achetée par le locataire

Lorsque l’occupant du logement ne remplit pas les conditions pour prétendre à la garantie loyer impayé, au dispositif Visale, ou n’a pas de caution solidaire, il lui reste la solution de souscrire lui-même une assurance. Un organisme privé se porte alors garant pour lui, moyennant une cotisation mensuelle, souvent calculée selon un pourcentage du loyer (de l’ordre de 3 à 4 %).

Quel que soit la situation, sécurisez vos revenus

Il existe ainsi plusieurs garanties contre les loyers impayés, « ne faites pas l’impasse sur cette sécurité » explique Arnaud Hacquart, « Pour un propriétaire qui doit rembourser un prêt, la banque n’attendra pas pour lui prélever son crédit, ce qui peut générer des situations financières délicates ».

La loi Nogal devrait encore renforcer ces garanties et élargir leur application à tous les locataires, à condition que la transaction soit assurée par un agent immobilier. « Le recours à un professionnel assure la rigueur dans la constitution du dossier (pièces justificatives notamment), dans la rédaction du bail et décharge le propriétaire des relances, en cas d’impayés. » conclut Arnaud Hacquart.

{kind=link}

{kind=link}