Contact médias : Carol Galivel - 01 41 05 02 02

15 déc. 20

Position commune des acteurs de la construction, de la promotion, de l’investissement et du financement du logement

Impact des recommandations du Haut Conseil de Stabilité Financière (HCSF) du 20 décembre 2019 sur le marché du crédit au logement

1. Le constat d’un marché en net recul et des catégories d’emprunteurs inégalement impactées

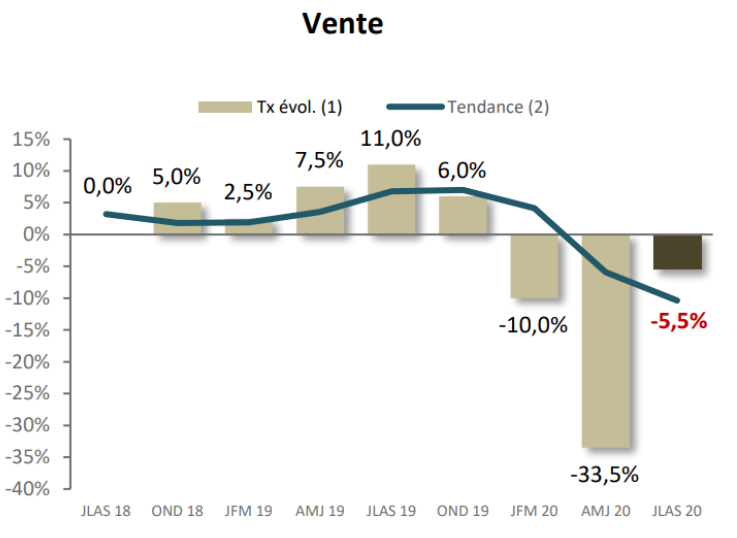

1.1. Chute du volume de transactions

Les deux confinements successifs ont impacté lourdement le secteur de la construction, et de la vente de logements en France. Même si le second confinement a permis une poursuite de certaines activités (construction, rénovation, actes notariés), l’interdiction des visites de biens a ralenti considérablement la chaine du logement.L’étude statistique réalisée par le Syndicat national des promoteurs immobiliers (SNPI) relève une chute des transactions de vente de plus de 33 % au printemps 2020 par rapport au printemps 2019, et de 5,5 % sur juillet-août-septembre 2020. Un recul moins important au 3ème trimestre mais toujours marqué malgré un contexte de rebond économique lié au rattrapage du confinement.

Les raisons de cette baisse considérable sont évidemment imputables à la crise sanitaire, qui a secoué fortement tout le secteur du logement. Les acteurs de la construction, de l’aménagement, de l’immobilier et les courtiers ont eu massivement recours aux dispositifs gouvernementaux (chômage partiel, Fonds de solidarité etc.). Cependant, les recommandations du HCSF ont également participé à crisper le marché en bloquant le financement des projets de certaines catégories de profils, et rendent les perspectives de relance compliquées.

C’est en particulier le marché du logement neuf qui s’effondre, dû à l’arrêt net pendant plusieurs mois de la construction, et une durée d’endettement plafonnée à 25 ans qui ne tient pas compte du différé de remboursement accordé auparavant aux acheteurs de logements neufs.

1.2. Une offre bancaire à deux vitesses : toujours aussi compétitive mais de plus en plus sélective

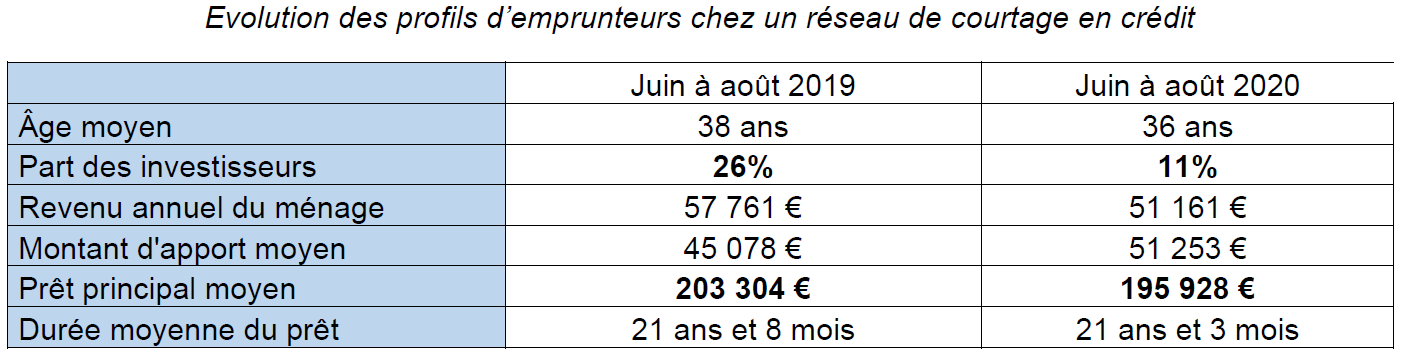

Les taux de crédit à l’habitat sont restés cette année toujours très compétitifs et leur légère hausse constatée au printemps n’a pas duré. En revanche, suite aux recommandations du HCSF, les banques se sont montrées beaucoup plus sélectives sur le choix des profils finançables, particulièrement sur les niveaux d’apport personnel et d’épargne résiduelle. Ainsi, le montant d’apport moyen des dossiers financés chez un courtier est passé de 45 078 € à 51 253 € entre l’été 2019 et l’été 2020. Les types d’emprunteurs pâtissant le plus de la conjoncture actuelle sont en particulier les jeunes emprunteurs, primo-accédants, et les investisseurs.La demande de prêts a baissé de son côté sur le printemps, mais s’est relevée rapidement pour se stabiliser aujourd’hui.

2. Un accès au financement de l’immobilier réduit

2.1. Un durcissement général d’octroi des prêts aux acquéreurs

D'après l'Observatoire Crédit Logement CSA, sur les 11 premiers mois de l'année 2020, la production de crédits a baissé de 15,7 % par rapport à 2019, et le nombre de prêts accordés de 18 %.Selon une enquête réalisée fin novembre 2020 par Pôle habitat auprès de ses adhérents constructeurs, promoteurs immobiliers, aménageurs fonciers et rénovateurs, 93% des professionnels du logement constatent un durcissement d’octroi des prêts aux particuliers. La même enquête portait ce chiffre à 75% début juin, et à 64% fin avril. Le constat d’un durcissement d’octroi des prêts s’est largement confirmé et accentué tout au long de l’année 2020.

Les montants et durées des prêts accordés en 2020 ont évolué à la baisse par rapport à 2019 pour tous les types d’emprunteurs. La part des investisseurs dans les transactions est passée de 26% à 11% entre l’été 2019 et l’été 2020.

La durée moyenne d’amortissement accordée par les banques sur les projets investisseurs des adhérents de l’Association française des investisseurs locatifs (AFIL) était en 2019 de 23,2 ans, pour 20,9 ans en moyenne en 2020. La raison principale se situe dans la prise en compte des différés d’amortissement dans la limite globale autorisée des 25 ans : soit 27 mois d’amortissement en moins en moyenne. A titre d’exemple : sur un prix moyen d’un logement Pinel de 200 000€, cela représente 80€ d’effort d’épargne supplémentaire par mois pour l’investisseur, soit +27% d’effort par rapport à la mensualité moyenne de 2019 qui était de 300 € par mois.

Par ailleurs, l’apport moyen demandé par les banques françaises sur des projets d’investissement locatif était en 2019 de 2 000€ pour 5 000€ en moyenne en 2020. Soit 3 000€ d’épargne de précaution supplémentaire à immobiliser dans un investissement peu liquide à court ou moyen terme, ce qui représente +150% d’immobilisation longue en début de projet.

2.2. Une hausse significative des taux de refus

L’enquête réalisée par Pôle habitat fin novembre 2020 révèle des taux de refus de crédits pour plus de 20% des dossiers pour 60% des professionnels de la construction, rénovation et promotions interrogés.Ces taux de refus ont augmenté progressivement tout au long de l’année 2020, et ne sont pas en lien direct avec la crise sanitaire mais bel et bien avec les recommandations du HCSF. Alors qu’elle n’était que de 5,5 % en 2019, la part des dossiers refusés (part des dossiers envoyés aux banques qui n’obtiennent aucun accord de prêt) est montée à 7 % au 1er trimestre, 10,2 % au second, 13,5 % au 3ème trimestre, et devrait atteindre 17 % des dossiers envoyés aux banques au 4e trimestre 2020 d’après les chiffres de Vousfinancer, enseigne de courtage en crédit membre de l’APIC.

Parmi ces emprunteurs qui ont vu leur crédit refusé, 37 % sont des primo-accédants (avec un apport moyen de 6 %, ce qui est insuffisant pour la plupart des banques) et 26 % sont des investisseurs locatifs.

2.2.1. Les primo-accédants

Les jeunes ménages qui ont un premier projet d’achat immobilier semblent être les plus touchés par cette hausse des taux de refus, en particulier en raison des exigences beaucoup plus strictes des banques sur l’apport personnel, et l’épargne de précaution résiduelle suite à l’opération.En effet, les primo-accédants possèdent majoritairement moins d’apport, et ont des revenus moins élevés que leurs ainés, ce qui les oblige à mettre l’ensemble de leur épargne sur leur projet, et donc se déposséder d’une épargne résiduelle, ou alors à emprunter sans apport et/ou sur plus de 25 ans. Dans un cas (pas d’épargne résiduelle), comme dans l’autre (pas d’apport sur le projet), leur situation est jugée insuffisante pour obtenir un financement, sur des critères qui, il y a un an, n’étaient pas bloquants.

Exemple de dossier de financement n’ayant pas abouti en 2020, et qui l’aurait été sans aucun souci l’an dernier, sans l’application des recommandations du HCSF.

Exemple : Un couple de 22 et 28 ans en Occitanie

Situation : Locataire (avec un loyer actuel de 380 €/mois), tous les deux sont en CDI (ouvrier et assistante administrative)

Revenus : 2700 €

Projet : Achat de terrain et construction d’une villa de 84m²

Prêt : 164 000 € tous frais inclus, avec un apport de 5700€

Motif du refus : Apport personnel trop faible, et absence d’épargne résiduelle après l’opération, situation jugée risquée par la banque.

2.2.2 Les investisseurs

Une baisse de la part des investisseurs parmi les profils qui ont obtenu un crédit s’est largement observée cette année. Ils sont passés de 26 % des dossiers financés à l’été 2019 à 11 % à l’été 2020.Le respect d’un taux d’effort brut de 33% maximum sans tenir compte du reste à vivre ou d’une logique dite d’effort « en différentiel » a pénalisé 60% des dossiers investisseurs traités en 2020 ayant déjà un patrimoine immobilier engagé avec financement en cours selon l’Association française des investisseurs locatifs (AFIL). C’est la principale raison des 20% de refus supplémentaires par rapport à 2019.

Malgré des revenus annuels conséquents à 90 000€ en moyenne, des échéances de fin de prêt en cours assez courtes (moins de 5 ans), une épargne de précaution souvent très confortable (supérieur à 50 000€), une tenue de compte irréprochable, voire même une ou plusieurs expériences réussies dans l’investissement immobilier, ces bons dossiers d’un point de vue « risque » ne trouvent plus de financements en 2020, y compris dans leur propre banque (source : AFIL).

En particulier, les investisseurs sont doublement affectés par ce durcissement, puisque les banques usent de leur marge de flexibilité de 15 % de leur production pour laquelle elles peuvent ne pas respecter ces recommandations, prioritairement pour l’achat de résidence principale. Ces 15 % doivent être alloués à 75 % à des acheteurs de leur résidence principale, et donc seulement 25 % aux investisseurs.

Les recommandations privilégient donc les acheteurs de leur résidence principale, et excluent ceux qui sont dans une optique d'investissement et qui ont représenté 27 % des acheteurs en

2019. Or 60 % du parc locatif appartient à des bailleurs privés qui sont ainsi indispensables pour maintenir un niveau d’offres locatives suffisant et éviter une inflation sur les loyers.

3. Préconisations des acteurs du logement

3.1. Des recommandations de bon sens mais excessives et en contradiction avec les besoins de la relance économique

Les normes HCSF depuis 12 mois ont accéléré fortement le durcissement de l’accès au crédit, sans rapport direct avec le taux de défaillance de solvabilité sur cette catégorie de prêt, qui reste très faible et sans cohérence avec le besoin de logements en France financés par les investisseurs privés.Le système bancaire français est l’un des mieux protégés et des plus protecteurs. L’année 2019 a été l’année la plus remarquable, de l’aveu même du Gouverneur de la Banque de France en janvier 2020, dans la diminution des saisies de procédures de surendettement tandis que l’augmentation des volumes de crédits immobiliers existait déjà en 2019 et était en hausse depuis plusieurs années consécutives.

Pour ces raisons et en vertu des difficultés d’accès au logement des France exposées au point 1 et 2, l’ensemble des acteurs de la construction, de la rénovation, de l’aménagement, de l’investissement, de l’immobilier et du financement soutiennent sans réserve à minima l’assouplissement de certaines de ces recommandations qui freinent le marché et ne répondent à aucun risque de défaillance de solvabilité. En particulier, dans un contexte de relance économique, les acteurs économiques que nous représentons, et les Français ont besoin de renouer avec leurs projets.

3.2. Pour une augmentation du taux de dérogation a minima à 30%

Un taux de dérogation plus important réservé pour les investisseurs et des règles de calculs assouplies ou mieux précisées sont nécessaires pour 2021 dans un contexte de plan de relance important. L’augmentation de la marge de flexibilité des banques de 15 à 30 % de leur production nous semble cruciale afin de leur laisser apprécier le risque et accorder au cas par cas davantage de crédits à des primo-accédants au potentiel évolutif et aux investisseurs dont la situation financière et professionnelle le permettrait au travers un reste-à-vivre suffisant.3.3. Pour une souplesse sur la durée du prêt à plus de 25 ans dans les opérations du PTZ et dans le neuf

Normer la durée maximale d’un prêt à 25 ans est une mesure saine et qui concerne d’ailleurs l’extrême majorité des prêts. En revanche, elle ne doit pas être appliquée « mécaniquement » sans prendre en compte l’ensemble des critères et facteurs déterminants l’octroi d’un prêt.En particulier, pour des revenus modestes, et souvent primo-accédants, le recours au PTZ est le seul moyen d’accéder à la propriété et il permet des durées allant jusqu’à 30 ans. Dans ces cas-là, le prêt complémentaire doit pouvoir suivre cette durée.

Pour les achats dans le neuf, il y a souvent un différé d’amortissement allant de 12 à 36 mois pour tenir compte des délais de construction, or les banques intègrent ce différé dans la limite des 25 ans, ce qui limite la durée du prêt à 23 ans (+ 2 ans de différé) et impacte négativement la capacité d’emprunt. La période de différé d’amortissement ne devrait pas être prise en compte dans la durée maximale d’emprunt à 25 ans. Cela pénalise également les primo-accédants.

3.4. Pour un taux d’effort différencié pour les projets d’investissements

Une attention particulière doit être menée sur les projets d’investissement. L’éviction de primo-investisseurs ou d’investisseurs va aggraver la situation de l’offre de biens à la location, pouvant générer une inflation importante sur les loyers, en particulier en agglomérations, qui pour la plupart ne sont pas soumises à un encadrement des loyers.Des propositions pour assouplir les recommandations du HCSF ayant un impact sur les projets d’investissement :

•Autoriser un calcul différentiel pour le calcul d’un taux d’effort investisseur maximal à33%, sachant que la plupart des banques françaises pondèrent avec précaution les revenuslocatifs à venir, le plus souvent à 70% ou 80% ;

•Définir un seuil de reste-à-vivre pour lequel il est possible de déroger au taux d’effort de33% pour un investisseur. Les multi-propriétaires peuvent générer plusieurs revenus locatifs,et même s’ils peuvent dépasser 33% d’endettement (plusieurs prêts en cours), leur reste à vivrepeut-être conséquent et tout à fait satisfaisant ;

•Intégrer un taux d’effort différencié entre un profil locataire et un profil propriétaire souhaitantinvestir. Paradoxalement, il est plus facile de respecter 33% d’effort pour un profil investisseurassumant un loyer sur sa résidence principale qui est une charge habituellement moins fortequ’un remboursement de crédit en résidence principale à logement équivalant.

4.Notre mot de la fin

Nous, professionnels du logement, avons bien conscience du contexte économique et del'importance de protéger les emprunteurs, ainsi que la stabilité de notre système bancaire. Notre rôlepremier est la défense du consommateur par l’exercice de notre devoir de conseil. Nous devonspouvoir trouver un équilibre entre la protection des emprunteurs, la maitrise du risque bancaire, etune offre satisfaisante permettant au plus grand nombre de Français, de différents profils, deconcrétiser leur projet d’achat immobilier.Ces recommandations viennent actuellement entraver le marché, et ne tiennent pas compte del’ensemble des critères pris en compte par les banques qui savent pertinemment, de façon trèsprécise et multifactorielle comment limiter le risque pour l’emprunteur et pour elles-mêmes.Ainsi, au-delà des normes réglementaires, les établissements bancaires ont défini un certain nombrede notions « épargne résiduelle », « reste à vivre », et mis ainsi en place leurs propres garde-fous.Pour maitriser le risque, elles augmentent le reste à vivre, ou exigent une épargne de précautionplus importante. Faisons confiance aux acteurs du marché et rendons cette liberté auxétablissements bancaires, en leur accordant plus de marge de manoeuvre.

L’Association Française de l’Immobilier Locatif (AFIL)

L’Association Professionnelle des Intermédiaires en Crédits (APIC)

La Fédération Française des Constructeurs (FFC)

La Fédération Nationale de l’Immobilier (FNAIM)

Le Syndicat National des Professionnels de l’Immobilier (SNPI)

{kind=link}