Contact médias : Carol Galivel - 01 41 05 02 02

La crise sanitaire rebat les cartes du marché des bureaux

Bilan 2020 et perspectives 2021 du marché immobilier des bureaux en Ile-de-France

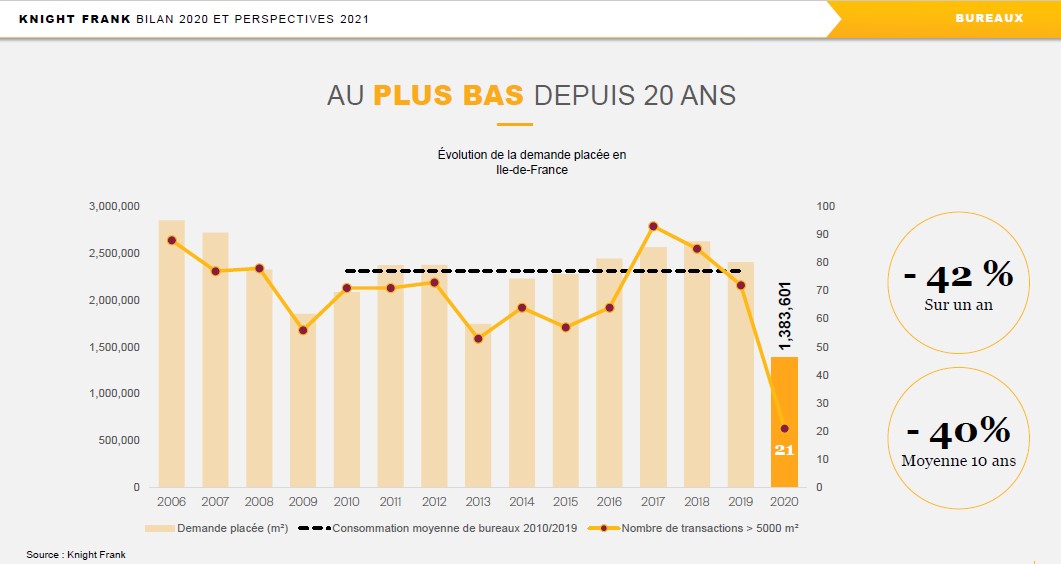

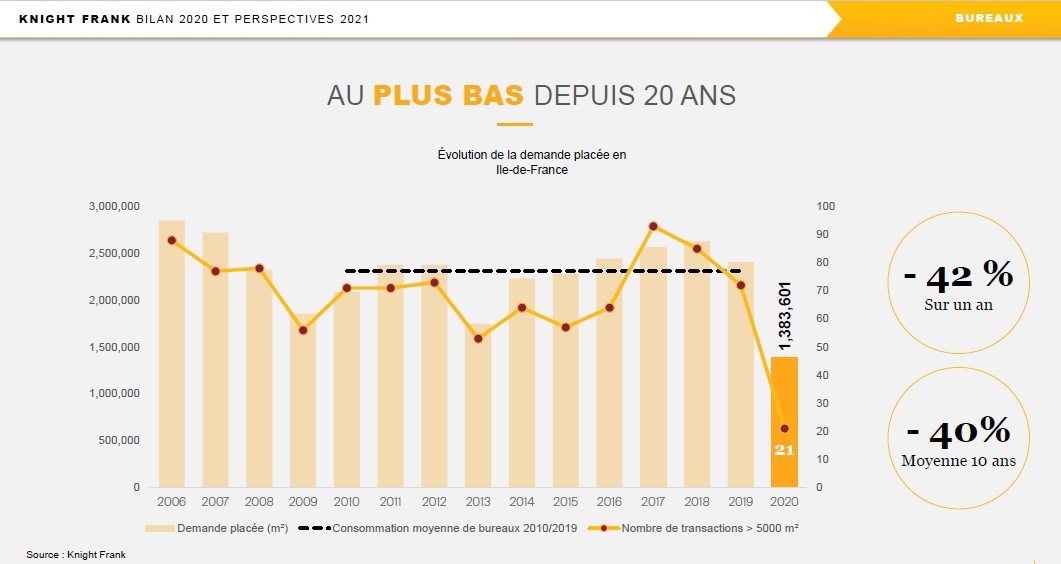

Une baisse historique

En 2019, les commercialisations de bureaux avaient commencé à diminuer après six années de hausse consécutives. En 2020, la chute a été sans commune mesure avec celle de l’année précédente. « Après le recul de 9 % sur un an enregistré en 2019, les volumes placés ont fondu de 42 % en 2020 avec à peine 1,38 million de m² de bureaux loués ou vendus aux utilisateurs en Ile-de-France. Egalement en baisse de 21 % par rapport au précédent point bas de 2013 et de 40 % par rapport à la moyenne décennale, ce résultat est le pire des 20 dernières années » annonce Renaud Boëssé, Directeur Bureaux Paris chez Knight Frank France.

Ce coup d’arrêt est évidemment lié à l’épidémie de Covid-19 et au manque de visibilité sur la situation sanitaire et économique. « Très prudentes depuis le premier confinement, les entreprises restent concentrées sur la prévention du risque sanitaire et la préservation de leur activité plutôt que sur la redéfinition et la mise en œuvre d’une stratégie immobilière. Elles sont donc encore peu mobiles » poursuit Renaud Boëssé. Si le recul a concerné la totalité des segments de marché, les petites surfaces (moins de 1 000 m²) ont mieux résisté en 2020 avec une baisse de 27 % sur un an contre - 42 % pour les surfaces de taille intermédiaire (1 000 à 5 000 m²). La chute est encore plus marquée pour les grandes surfaces, tant en nombre, avec 21 transactions supérieures à 5 000 m² (contre 72 en 2019), qu’en volume avec 404 000 m² placés en 2020 contre 887 000 m² en 2019 et près d’un million de m² en 2018 ! Les grandes transactions ne représentent plus que 29 % de la demande placée totale en 2020 contre 40 % en moyenne depuis dix ans. La chute aurait été bien plus lourde sans le soutien de deux opérations majeures : la location par TOTAL des 125 000 m² de « The Link » à La Défense et celle par ENGIE d’un nouveau campus de 94 000 m² à La Garenne-Colombes, qui concentrent à elles deux 55 % des volumes placés supérieurs à 5 000 m² en 2020.

Ces deux opérations géantes ont largement gonflé la part des utilisateurs de l’industrie-distribution. Les autres secteurs d’activités (conseil, finance, communication, etc.) ont pu s’illustrer par quelques mouvements d’envergure, mais leurs prises à bail ont été peu nombreuses et le plus souvent initiées avant le déclenchement de l’épidémie. Mettant un terme à cinq années d’expansion continue, la crise sanitaire a plus particulièrement réduit la demande de grandes surfaces des opérateurs de coworking. A l’origine de 11 transactions de plus de 5 000 m² en 2019 en Ile-de-France, ces derniers n’en ont signé qu’une seule en 2020 (MORNING sur 6 000 m² dans l’« Hôtel de la Marine »). Toutes tailles de surfaces confondues, les volumes pris à bail par les opérateurs de coworking ont donc fortement diminué (- 81 % par rapport à 2019) même si quelques acteurs, comme DESKEO, ont pu se distinguer sur le segment des petites et moyennes surfaces. Enfin, les nouvelles entreprises du digital, que plusieurs grandes prises à bail avaient placées sur le devant de la scène en 2019 (DOCTOLIB, PAYFIT, DEEZER) ont également été bien plus discrètes en 2020. Si les levées de fonds des Tech ont plutôt bien résisté à la crise, il faut voir dans ce retrait l’effet du manque de visibilité lié à la crise sanitaire, ainsi que l’impact du télétravail auquel ces acteurs ont très largement recouru depuis le premier confinement.

Paris : la demande dévisse mais les loyers résistent

Avec la nette réduction des m² loués par les opérateurs de coworking et les entreprises du digital, Paris a perdu deux de ses moteurs. En 2019, ces deux secteurs avaient concentré 40 % du nombre de prises à bail de surfaces de plus de 5 000 m² dans la capitale, alors qu’ils ont été quasi absents de ce segment de marché en 2020. « Toutes surfaces et tous secteurs d’activité confondus, un peu plus de 500 000 m² ont été placés dans Paris intra-muros en 2020 soit une baisse de 41 % sur un an et de 44 % par rapport à la moyenne décennale. La chute des commercialisations a été amplifiée par l’accroissement des renégociations de baux et par l’absorption par les espaces de coworking d’une partie de la demande en raison de la recherche de flexibilité des entreprises » explique Renaud Boëssé. Les surfaces mises en sous-location représentent également une alternative pour les utilisateurs.

Toutefois, le résultat de 2020 n’est pas le pire des vingt dernières années pour plusieurs quartiers de la capitale. Si la demande placée est en forte baisse de 43 % sur un an dans Paris QCA, elle est ainsi supérieure de 29 % au point bas de 2002. Cette résistance toute relative s’appuie sur la poursuite des commercialisations de petites surfaces, dont le volume baisse de 20 % sur un an contre une chute plus prononcée de 58 % pour les grandes surfaces et de 55 % pour les surfaces de taille intermédiaire. Les effets de la crise sanitaire sur la demande immobilière ont aussi été amortis par la grande diversité des profils d’utilisateurs parisiens, et par la résistance d’entreprises de secteurs à forte valeur ajoutée qui, pour leurs bureaux, privilégient traditionnellement le quartier central des affaires. C’est le cas des avocats ou des entreprises de la finance, dont certaines ont finalisé des mouvements en lien avec le Brexit. « Si les prises à bail liées au Brexit n’avaient jusqu’à présent représenté qu’une faible part des bureaux loués à Paris, celles-ci ont joué un rôle plus important en 2020 du seul fait de la forte baisse des commercialisations. Les 6 000 m² achetés par JP Morgan près de la place Vendôme et la location par Goldman Sachs d’une surface de taille équivalente au 83 avenue Marceau constituent ainsi deux des rares grandes transactions enregistrées l’an passé dans Paris » détaille Renaud Boëssé. La finance a également pris à bail de plus petites surfaces dans certains des plus beaux actifs parisiens, poussant le loyer prime à la hausse. Ainsi, ce dernier s’établit à 940€/an/m² et dépasse de 10 % son précédent record de 2019. La hausse du loyer prime contraste avec la stabilité du loyer moyen, légèrement supérieur à 410 €/m²/an en Ile-de-France. « La stabilité du loyer moyen est à relativiser. Comme en 2019, sa valeur reste élevée et se situe encore bien au-dessus des niveaux relevés avant 2019. Cet indicateur permet néanmoins de mieux mesurer l’impact de la crise sanitaire et d’illustrer la distinction croissante entre les actifs exceptionnels et le reste du marché » selon Renaud Boëssé.

Hausse en trompe l’œil à La Défense

Hors de Paris, La Défense se distingue avec des volumes placés en hausse de 33 % sur un an. Avec près de 220 000 m² pris à bail, le quartier d’affaires signe une excellente performance, à relativiser par le poids de la location par TOTAL de « The Link ». Sans cela, le résultat de La Défense aurait été négatif, bien que supérieur de 32 % au point bas de 2002. L’autre opération géante de 2020 – la prise à bail par ENGIE de son futur campus à La Garenne-Colombes – a par ailleurs permis au secteur de la Péri-Défense d’afficher une baisse limitée de 15 % sur un an malgré un nombre très réduit de transactions supérieures à 5 000 m² (2 contre 8 en 2019). Les autres secteurs tertiaires de périphérie affichent des volumes en baisse de 15 à 79 % par rapport à 2019. Le changement de tendance le plus marquant concerne la 1ère Couronne, dont l’essor a été contrarié par la crise sanitaire. Les volumes placés y ont ainsi diminué de 60 % sur un an et de 51 % par rapport à la moyenne décennale. Comme en 2019, c’est dans le Nord que l’activité locative a été la plus importante, de nouveau concentrée dans les trois grandes villes du secteur (Saint-Denis, Saint-Ouen et Clichy).

Priorité à la réduction des coûts

Si le déclenchement de la crise sanitaire a quasiment paralysé le marché des grandes surfaces en 2020, les entreprises devraient progressivement mettre en œuvre leur nouvelle stratégie immobilière intégrant l’impact de la crise sanitaire. L’une des priorités sera de réduire les coûts pour faire face au choc économique, ce qui limitera encore les volumes placés. « Certaines entreprises renégocieront leurs baux, diminueront la taille de leurs bureaux ou redimensionneront leur projet de déménagement, comme l’a récemment fait ENGIE en prenant 94 000 m² au lieu des 135 000 m² initialement prévus ; d’autres auront une approche résolument opportuniste, choisissant de regrouper leurs effectifs ou de les relocaliser pour tirer le meilleur parti du rééquilibrage des relations bailleurs – locataires » explique Renaud Boëssé. Le rapport qualité-prix de l’offre immobilière constituera donc un critère de choix décisif, ce qui pourrait avantager La Défense. En effet, les conditions de négociation y sont plus favorables aux preneurs, les offres immédiates et à venir y sont nombreuses et l’accessibilité du quartier, déjà excellente, sera renforcée dans un horizon assez proche par l’extension du RER E. Dès lors, La Défense pourrait à la fois séduire les entreprises de secteurs plus onéreux souhaitant réduire leurs coûts mais ne pouvant transiger sur leur image, et attirer celles de secteurs moins établis désirant améliorer la qualité de leur adresse tout en bénéficiant de loyers compétitifs. La 1ère couronne (Sud et Nord en particulier) paraît également bien placée pour tirer son épingle du jeu en raison d’une offre neuve abondante, de loyers compétitifs et des projets du Grand Paris.

Hausse de 31 % de l’offre en 2020

Le volume de l’offre immédiate en Île-de-France totalise un peu plus de 3,57 millions de m² à la fin du 4e trimestre 2020, soit un taux de vacance de 6,5 % et un bond de 31 % sur un an lié à l’accélération des libérations et à la baisse de la demande. Les disponibilités restent néanmoins inférieures de 11 % au précédent point haut de 2014.

Si les dernières années avaient accentué les contrastes entre un marché parisien en situation de forte pénurie et des secteurs de périphérie plus offreurs, la crise sanitaire a quelque peu rebattu les cartes avec une remontée généralement bien plus forte des disponibilités dans la capitale. Avec près de 700 000 m² immédiatement disponibles à la fin de 2020, l’offre a été multipliée par deux l’an passé à Paris, faisant passer le taux de vacance de 2,1 % au 4e trimestre 2019 à 4,1 % un an plus tard. Dans le QCA, il est passé de 1,4 à 4,0 %. « En 2019, l’assèchement de l’offre avait pesé sur l’activité locative à Paris en limitant les possibilités de déménagement des entreprises et en contribuant à la nette hausse des valeurs locatives. L’augmentation du stock redonnera donc de la fluidité au marché de la capitale ce qui, combiné au rééquilibrage du rapport de forces entre bailleurs et preneurs, pourrait lui permettre de maintenir une certaine attractivité en dépit de la crise sanitaire » analyse Renaud Boëssé. Hors de Paris, c’est à La Défense que l’offre immédiate a le plus fortement augmenté avec un volume là encore multiplié par deux et un taux de vacance de près de 10 % contre 4,9 % il y a un an. Accentuée par la crise sanitaire, cette hausse était attendue avant même le déclenchement de l’épidémie en raison de l’achèvement programmé de chantiers de grandes tours (« Trinity », « Alto », etc.). Ailleurs, le volume de l’offre immédiate progresse de façon plus modérée, avec une augmentation comprise entre 18 % dans le Croissant Ouest et 31 % en 1ère Couronne.

Pic de livraisons attendu entre 2021 et 2023

Alors que l’activité locative ne reprendra que très progressivement et que les libérations pourraient s’accélérer, la hausse de l’offre s’annonce d’autant plus durable qu’un pic de livraisons est attendu entre 2021 et 2023. Ainsi, plus de 130 opérations supérieures à 5 000 m² sont actuellement en chantier en Ile-de-France, représentant un total de 2,5 millions de m² neufs-restructurés dont 63 % sont encore disponibles. L’offre future est relativement contenue dans Paris QCA, avec un taux de pré-commercialisation de 55 %. Elle l’est également dans des secteurs comme Paris Sud (66 %) ou la Boucle Sud (53 %). D’autres pôles sont bien plus pourvus, comme La Défense où plus de 260 000 m² de bureaux sont en chantier et non précommercialisés, et la 1ère Couronne Nord où ce volume atteint environ 340 000 m². Compte-tenu du manque de visibilité sur la situation économique et sanitaire, le délai de retour à l’équilibre du marché francilien est difficile à prévoir. Cela dit, les derniers mois ont déjà permis de constater un recul des mises en chantier ainsi qu’un redimensionnement à la baisse de certains projets de développement. A terme, cette évolution laisse entrevoir une stagnation du parc de bureaux après plusieurs années de croissance, voire même une régression dans certains secteurs où les surfaces obsolètes sont importantes et constituent potentiellement un gisement de transformation en logements.

Le ralentissement des développements de bureaux ne sera pas la seule conséquence durable de l’épidémie de Covid-19. En accélérant l’adoption du télétravail, la crise sanitaire devrait en effet conduire de nombreuses entreprises à repenser leur stratégie et la gestion de leurs ressources humaines, et à rechercher plus de flexibilité pour réduire leurs coûts tout en répondant aux nouvelles aspirations des salariés. « Ces bouleversements n’annoncent pas la mort du bureau mais un rééquilibrage mesuré de la géographie tertiaire de l’Ile-de-France et une amélioration de la qualité des espaces de travail au service du bien-être des salariés et de leur productivité. De la même manière que le e-commerce a replacé le magasin au cœur de la relation client, offrant une expérience d’achat suffisamment forte pour inciter à ne pas uniquement consommer en ligne, la révolution numérique devrait ainsi accentuer la valeur du bureau comme lieu privilégié de l’expérience collaborateur, donnant plus de sens au travail par une meilleure articulation entre l’humain et le digital » conclut Renaud Boëssé.

{kind=link}