Contact médias : Carol Galivel - 01 41 05 02 02 - 06 09 05 48 63 – galivel@galivel.com

30 oct. 25

Turbulences politiques, dégradations financières... les taux tiennent la ligne

Contre toute attente, alors que les mois de septembre et d’octobre ont été marqués par deux démissions de gouvernement, deux dégradations de la note de la France (Fitch et Standard & Poor’s) et que l’agence Moody’s a placé le pays sous perspective négative, les taux de crédit immobilier se maintiennent. Une stabilité bienvenue que l’on doit notamment aux banques qui ont anticipé pendant cette même période tous ces aléas en effectuant des corrections de leurs barèmes. Ceux-ci sont même annoncés à la baisse dans certaines banques, qui profitent de l’espoir des marchés d’une stabilité politique et du vote d’un budget et du niveau de l’OAT 10 ans, qui diminue, pour concurrencer les autres établissements

Les taux de crédit immobilier restent à leur niveau

En dépit des incertitudes économiques et politiques, les taux ont peu évolué entre septembre et octobre. Preuve que l’accès au crédit reste prioritaire pour les banques.

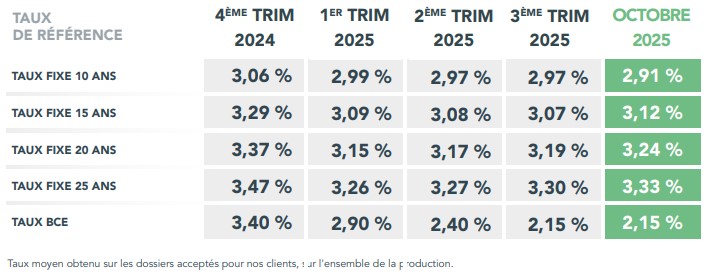

Ainsi en octobre, CAFPI a obtenu en moyenne des taux de :

- 3,12 % sur 15 ans (+2 centièmes par rapport à septembre 2025)

- 3,24 % sur 20 ans (+2 centièmes)

- 3,33 % sur 25 ans (+ 3 centièmes).

Pour les meilleurs profils, cette stabilisation est encore plus frappante, certains profils obtenant même des taux plus faibles que le mois dernier. En octobre, les décotes obtenues par CAFPI leur ont permis de bénéficier de taux allant jusqu’à :

- 2,85 % sur 15 ans (-5 centièmes)

- 3,00 % sur 20 ans (+1 centième)

- 3,10 % sur 25 ans (stable).

Un retour de la confiance dans un marché stable

La stabilisation des taux provient d’un attentisme généralisé. Ainsi l’inflation connaît en France une légère hausse en septembre 1,2% sur an (contre 0,9% en août) et 2,20% sur l’ensemble de la zone euro. En conséquence, la Banque Centrale Européenne a annoncé ce jeudi 30 octobre le maintien de ses taux directeurs, laissant les marchés dans l’attente d’une plus forte reprise de l’activité.

Du côté de la dette française, l’OAT 10 ans se maintient entre 3,30 et 3,50% malgré les dégradations successives de Fitch et Standard & Poor’s et la mise sous perspective négative par Moody’s. Si les différentes turbulences politiques nationales ont à chaque fois conduit à des pics sur l’OAT, celle-ci est toujours revenue à son niveau antérieur dans les jours suivants, participant ainsi à la stabilité des taux de crédit immobilier.

Les discussions actuelles sur le budget 2026 laissent espérer de bonnes nouvelles pour les mois à venir. Alors que les députés ont voté l’élargissement du PTZ, avec augmentation des planchers et des plafonds, certains établissements misent sur la baisse de l’OAT 10 ans et sur les perspectives d’avoir un budget pour diminuer leur taux. Un mouvement qui, s’il se confirme, pourrait dynamiser la reprise sentie ces derniers mois.

Une stabilité qui s’étend au pouvoir d’achat

Le pouvoir d’achat se maintient également entre septembre et octobre pour une mensualité de 1 000 € sur 25 ans. Même sur 1 an, il évolue peu avec des hausses de superficie allant de +0,84 m² à Bordeaux à + 5,49 m² à Rennes entre septembre 2024 et septembre 2025. Sur cette période, seuls les Parisiens se retrouvent avec une très légère baisse de leur pouvoir d’achat immobilier avec -0,21 m².

{kind=link}