Contact médias : Carol Galivel - 01 41 05 02 02 - 06 09 05 48 63 – galivel@galivel.com

26 mar. 26

Statut du bailleur privé et Jeanbrun : la réhabilitation économique et patrimoniale de la location nue

Relancer durablement l’investissement locatif

Par Fabien Mailletas, DG Stellium Immobilier chez Finzzle groupe

L’intégration du dispositif fiscal Relance logement, ou plus communément appelé dispositif Jeanbrun, dans la loi de finances 2026 reconnaît enfin économiquement le bailleur privé comme acteur productif du logement. Au-delà du nouveau mécanisme fiscal, cette mesure marque un tournant pour la relance de l’immobilier locatif. Après la fin des dispositifs incitatifs de réduction d’impôts, à l’image des feus Pinel et Pinel+, l’État fait le choix de ne plus subventionner ponctuellement l’investissement locatif, mais d’en redéfinir la logique : c’est un changement de doctrine.

« Le principal apport du dispositif Jeanbrun est d’abord symbolique. Il réhabilite le rôle du bailleur privé, un signal positif et attendu par toute une filière, analyse Fabien Mailletas, Directeur Général Stellium Immobilier chez Finzzle groupe. Mais il s’agit également d’une rupture structurelle et doctrinale où la location nue entre dans une logique d’amortissement comparable à celle d’un actif économique. »

L’amortissement : une rupture dans la fiscalité foncière

En introduisant un amortissement en revenus fonciers, le dispositif Jeanbrun opère, plus qu’un ajustement technique, une rupture en appréhendant désormais un bien en location nue comme un actif amortissable, et donc productif.

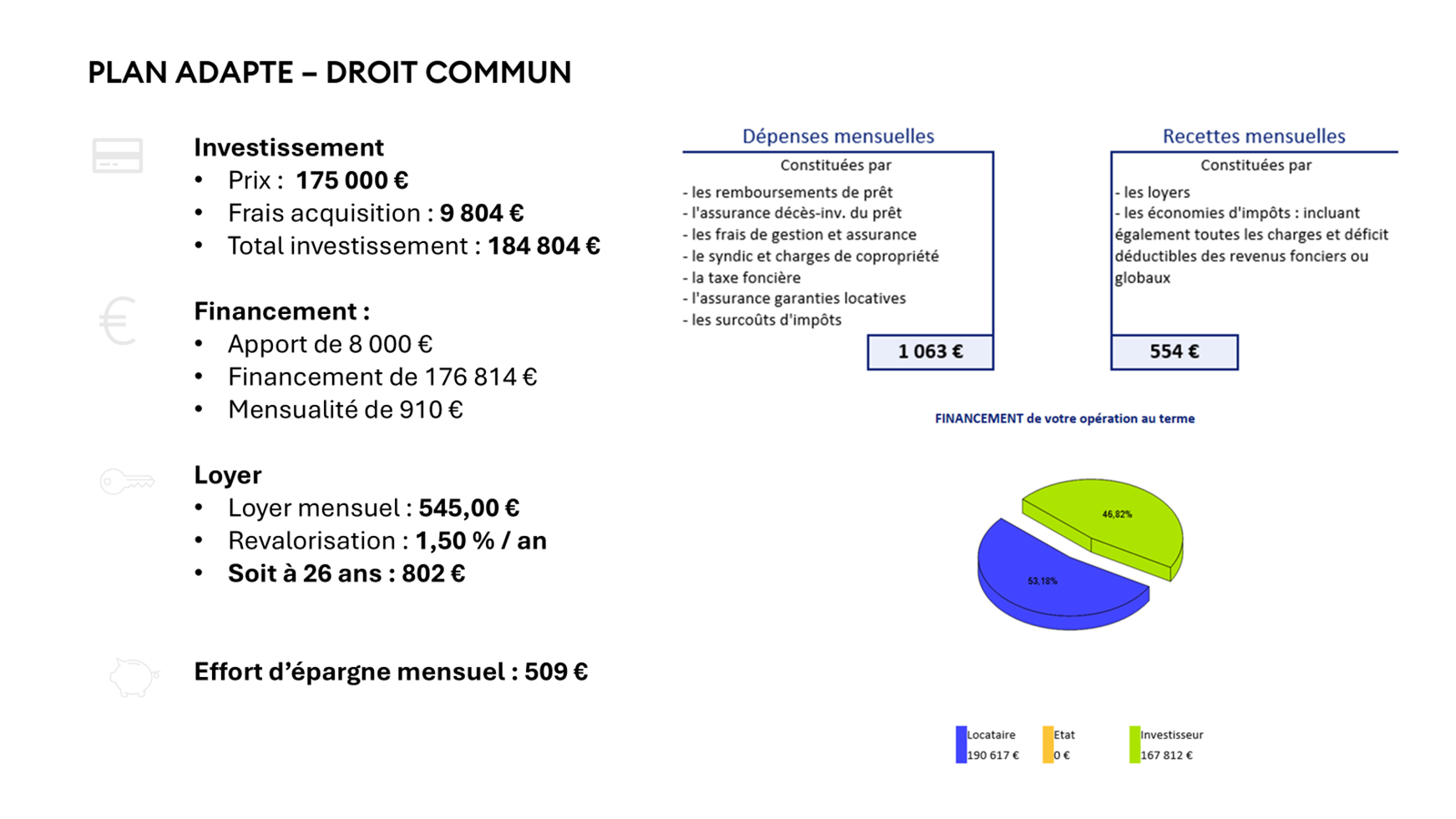

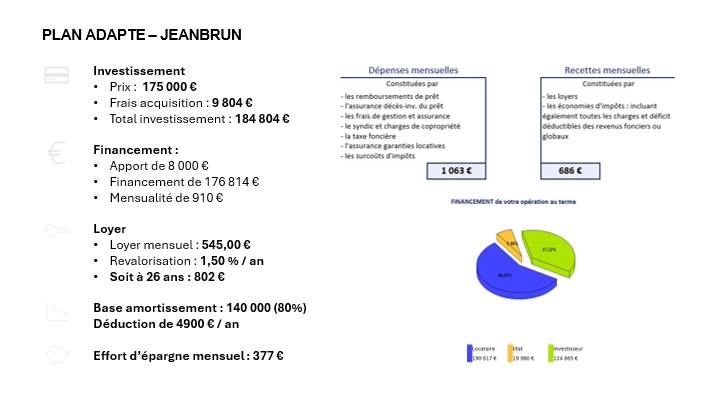

L’investisseur peut dorénavant amortir 80% de la valeur de son bien sur une durée longue (jusqu’à 28 ans), selon la nature du bien et des travaux réalisés. Concrètement, dans le cas du neuf, il peut déduire, chaque année, une quote-part du prix du bien par an (3,5 % dans le logement intermédiaire, 4,5% pour le social et 5,5% pour le très social), créant ainsi un déficit comptable qui vient neutraliser tout ou partie de l’imposition des loyers. Dans l’ancien, ces taux sont respectivement de 3%, 3,5% et 4%. A noter que pour l’ancien, le dispositif s’adresse en priorité aux opérations de rénovation lourde permettant une amélioration substantielle de la performance énergétique, là où le neuf RE2020 est naturellement éligible.

Jusqu’ici, le régime des revenus foncier classique limitait la déduction aux charges réelles. Avec le Jeanbrun, la fiscalité repose désormais sur une logique pluriannuelle de neutralisation progressive du revenu locatif. Le dispositif s’inspire des principes déjà connus en location meublée (LMNP réel et LMP), en les étendant à la location nue. L’objectif est clair : faire entrer l’investissement locatif dans une véritable logique d’optimisation patrimoniale long terme, avec un engagement locatif minimal de 9 ans et des plafonds de loyers.

« En permettant l’amortissement du bâti dans le régime des revenus fonciers, le texte reconnaît enfin le bailleur privé comme un véritable entrepreneur du logement », souligne Fabien Mailletas. Il revalorise également la location nue et permet une fiscalité plus lisible ».

Un rééquilibrage assumé entre location nue et meublée

Depuis près d’une décennie, avec la possibilité d’amortir le bien dans la catégorie des bénéfices industriels et commerciaux (BIC) et de neutraliser ainsi durablement la fiscalité des loyers, le régime de la location meublée (LMNP réel et LMP) s’est imposé comme le véhicule privilégié de l’investissement locatif.

En permettant l’amortissement pour les revenus fonciers, le dispositif Jeanbrun opère un rééquilibrage structurant : l’investisseur peut bénéficier d’une mécanique proche de celle du LMNP tout en conservant le cadre civil du bail d’habitation classique.

« La location nue cesse ainsi d’être un régime par défaut ou une alternative conservatrice au meublé, souligne Fabien Mailletas. Elle entre dans une logique économique assumée, fondée sur l’amortissement, la valorisation du bien et la stabilité locative. Après la fin du Pinel et la confirmation du LMNP, le statut du bailleur privé s’impose comme le nouveau cadre de référence de l’investissement locatif en location nue ».

Pour les investisseurs patrimoniaux, notamment ceux attachés à la lisibilité juridique et à la pérennité des flux, ce repositionnement pourrait modifier les arbitrages. Il ne s’agit plus seulement de détenir un actif immobilier générant des loyers, mais d’inscrire l’investissement dans une trajectoire de gestion et d’optimisation long terme, avec une visibilité fiscale accrue.

Un signal positif qui appelle à la stabilité

Pour Finzzle groupe, le message envoyé par les pouvoirs publics est encourageant. Le dispositif Jeanbrun constitue ainsi un signal positif et constructif pour l’investissement locatif en France. Il marque un changement de logique. Il confirme que l’investissement locatif privé constitue un levier indispensable pour répondre aux besoins de logement des Français.

Cependant, comme le rappelle Fabien Mailletas, « les investisseurs ont besoin de visibilité. La réussite du dispositif dépendra donc de deux facteurs essentiels : clarté et stabilité. Plus le cadre sera lisible et pérenne, plus le statut du bailleur privé pourra produire des effets concrets sur l’offre de logements. »

{kind=link}

{kind=link}

{kind=link}

{kind=link}