Contact médias : Carol Galivel - 01 41 05 02 02 - 06 09 05 48 63 – galivel@galivel.com

21 jan. 26

Crédit immobilier : 2026, l’année de l’équilibre retrouvé ?

À l’issue d’un cycle marqué successivement par une envolée des taux (2022-2023) suivie d’une décrue rapide (2024), le marché du crédit immobilier est entré en 2025 dans une phase de stabilisation qui se confirme en ce début 2026. Les conditions de financement se normalisent désormais. Sur l’année, les taux de crédit immobilier se sont maintenus en moyenne autour de 3,20 %, un niveau sain dans un marché en reprise. En parallèle, les prix de l’immobilier ont également amorcé une phase de stabilisation et stoppé leur baisse, quelques territoires connaissant même une hausse contenue. Ce double mouvement a permis au marché de retrouver un fonctionnement plus fluide, favorable à la concrétisation des projets immobiliers.

Si les incertitudes économiques et politiques demeurent, notamment autour des finances publiques et du contexte international, les fondamentaux du crédit immobilier restent solides en ce début d’année 2026. D’ailleurs 38,9% des Français expliquent que la situation politique et économique actuelle n’influence pas leur projet immobilier et 51,8 pensent que le pouvoir d’achat immobilier va s’améliorer en 2026.[1]

2025, l’année de la stabilisation des taux

Après une baisse marquée en 2024, l’année 2025 a confirmé l’entrée dans une phase de stabilité. Les taux de crédit immobilier se sont inscrits durablement autour de 3,20 %, portés par la politique monétaire accommodante de la Banque Centrale Européenne et par une concurrence bancaire toujours soutenue.

Cette stabilité tranche avec les mouvements erratiques observés sur l’OAT 10 ans, qui a continué de réagir aux tensions géopolitiques, ainsi qu’à l’instabilité institutionnelle et aux débats budgétaires nationaux. Malgré ces à-coups, les banques ont su préserver des conditions attractives pour les emprunteurs.

« Après plusieurs années de fortes variations, les taux ont retrouvé un niveau d’équilibre. Cette stabilité a redonné de la visibilité aux ménages et permis aux banques de relancer durablement leur production de crédits », souligne Caroline Arnould, directrice générale de CAFPI.

Un marché du crédit à nouveau dynamique

La stabilisation des taux, combinée à des prix immobiliers encore contenus, a permis au marché de repartir. En 2025, CAFPI a enregistré une hausse de 40 % du nombre de dossiers traités, par rapport à 2024, illustrant le retour massif des porteurs de projets.

Le pouvoir d’achat immobilier s’est maintenu à un niveau élevé. Entre janvier 2025 et janvier 2026, les surfaces accessibles pour une mensualité donnée sont restées globalement stables, avec des variations limitées selon les villes, signe d’un marché entré dans une phase de consolidation plutôt que de correction.

Politique monétaire : la BCE en soutien du crédit

Après avoir amorcé son cycle de détente en 2024, la Banque Centrale Européenne a poursuivi ses baisses de taux directeurs en 2025, totalisant huit diminutions successives depuis le pic atteint en 2023. En toile de fond, l’inflation s’est nettement repliée pour s’établir autour de 0,9 % sur l’année 2025 en France.

« Le reflux durable de l’inflation écarte, à court terme, tout risque de remontée brutale des taux directeurs. La BCE a ainsi offert aux banques un cadre favorable pour maintenir des conditions de financement attractives », poursuit Caroline Arnould.

Pour 2026, les projections convergent vers une stabilité, voire une légère remontée des taux, qui pourraient évoluer progressivement vers 3,30 % à 3,40 % sur 20 ans, sans remettre en cause l’équilibre actuel du marché.

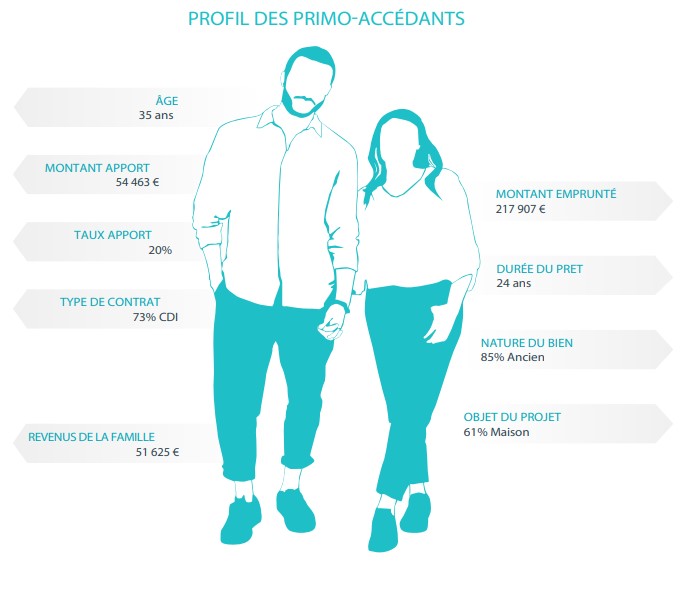

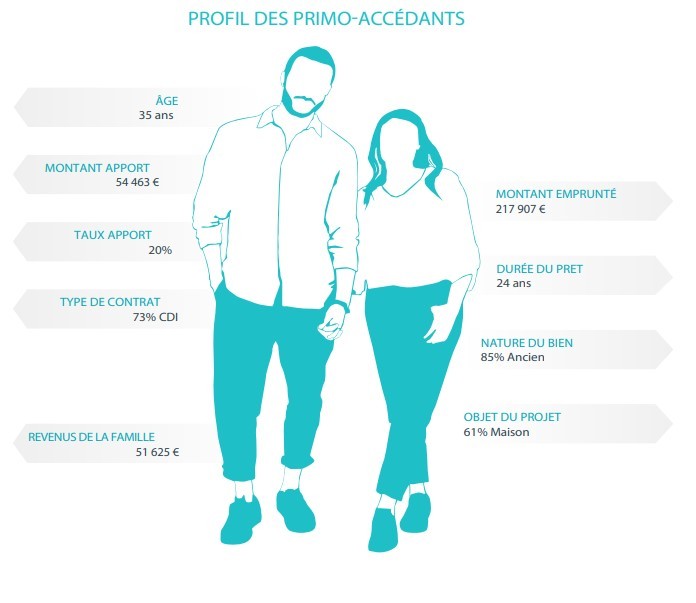

Primo-accédants : un retour progressif, mais encore sélectif

Longtemps pénalisés par la hausse des taux, les primo-accédants ont été parmi les grands bénéficiaires de l’amélioration des conditions de crédit en 2025.

Au second semestre 2025 :

- leur taux d’apport moyen est tombé à 20 %, contre 21 % un an plus tôt ;

- le montant moyen emprunté atteint 217 907 € ;

- la durée moyenne d’emprunt s’établit à 24 ans ;

- les revenus annuels moyens se stabilisent autour de 51 600 €.

Le profil type du primo-accédant fin 2025 reste stable : 35 ans, majoritairement en CDI (73 %), achetant une maison (61 %), le plus souvent dans l’ancien (85 %).

Si les conditions se sont nettement améliorées, l’accès à la propriété demeure néanmoins sélectif, les ménages les plus modestes restant freinés par le niveau des prix dans certaines zones.

Secundo-accédants et investisseurs : un marché plus rationnel

Au second semestre 2025, les secundo-accédants ont eux aussi profité du contexte plus favorable. :

- le montant moyen emprunté s’établit à 325 740 € ;

- leur taux d’apport recule à 23 %, contre 24 % un an plus tôt.

Cependant, la baisse des taux n’a pas complètement compensé la dévalorisation patrimoniale subie jusqu’en 2024, ce qui a limité leur capacité de réachat. Ils ont donc été prudents, adaptant leurs projets au contexte réel du marché plutôt qu’en se lançant dans des achats plus ambitieux.

L’investissement locatif reste conditionné par la rentabilité attendue et le cadre réglementaire toujours contraignant :

- 171 316 € empruntés en moyenne ;

- un taux d’apport à 17 % ;

- des revenus moyens en hausse, traduisant un marché plus professionnalisé.

Les investisseurs s’orientent vers des décisions plus réfléchies, favorisant des segments sécurisés ou des zones offrant une demande locative stable

« 2025 marque un retour à des comportements plus rationnels, tant pour les secundo-accédants que pour les investisseurs », analyse Caroline Arnould.

Des disparités régionales toujours marquées

Comme les années précédentes, l’accessibilité au crédit reste très contrastée selon les territoires, selon les stratégies commerciales des banques au niveau local.

Au second semestre 2025, l’Ouest Nord apparaît comme la région la plus accessible, avec un montant moyen emprunté autour de 190 506 € et un taux d’apport de 18 %.

À l’inverse, l’Île-de-France concentre les montants empruntés les plus élevés, dépassant 250 000 € au nord de la région, avec des taux d’apport oscillant entre 20 % et 21 %.

Le Sud-Est affiche des montants assez hauts avec des apports élevés, traduisant des marchés plus prudents.

2026 : vers un nouvel équilibre durable

En ce début 2026, le marché immobilier semble avoir trouvé son point d’atterrissage. L’offre et la demande se recalibrent. Les volumes de transactions repartent à la hausse avec des acheteurs devenus plus sélectifs, les prix évoluent désormais à un rythme proche de l’inflation, et les taux de crédit s’inscrivent dans une trajectoire maîtrisée.

Les baisses spectaculaires de taux appartiennent désormais au passé (pour 43% des Français, les taux vont rester stables en 2026[2]), mais les conditions actuelles restent favorables à la concrétisation des projets, dans un environnement devenu plus lisible.

« Les ménages ont intégré que les taux ne reviendront pas aux niveaux historiquement bas d’avant 2022. En revanche, la stabilité actuelle, malgré de légers ajustements dans les barèmes, offre une fenêtre d’opportunité pour acheter dans de bonnes conditions. Le rythme des transactions a ainsi repris, sans excès. 2026 s’annonce comme l’année de la consolidation et de la confiance retrouvée », conclut Caroline Arnould.

[1] Sondage mené par CAFPI entre le 17 et 26 décembre 2025 auprès de clients financés depuis janvier 2023 – 925 répondants

[2] Sondage mené par CAFPI entre le 17 et 26 décembre 2025 auprès de clients financés depuis janvier 2023 – 925 répondants

{kind=link}